Với mức tiêu thụ 3,8 tỷ lít năm 2016, Việt Nam là một trong những thị trường bia lớn nhất Châu Á.

Việt Nam đang nổi lên trở thành một trong những địa điểm đầu tư hấp dẫn nhất trong khu vực Châu Á, thu hút được nhiều sự quan tâm của các tập đoàn hàng đầu nước ngoài nhờ tốc độ tăng trưởng kinh tế khả quan và nhu cầu tiêu thụ của hơn 92 triệu dân.

Trong 8 tháng đầu năm nay, tổng số tiền mua ròng của khối ngoại trên thị trường chứng khoán Việt Nam là hơn 15.000 tỉ đồng, góp phần đưa chỉ số VNIndex lần đầu tiên cán cột mốc 800 điểm kể từ năm 2009 và là một trong những thị trường diễn biến tích cực nhất trên thế giới cho đến thời điểm này.

Đối tác chiến lược “kỳ kèo”

Đóng góp vào kỳ vọng lớn của giới đầu tư không thể không kể đến các động thái cổ phần hóa, thoái vốn tại các doanh nghiệp nhà nước. Từ đây đến cuối năm, nhiều doanh nghiệp lớn trong các lĩnh vực kinh doanh đầy hấp dẫn như năng lượng, thực phẩm, xây dựng – bất động sản... sẽ được cổ phần hóa, mang lại cơ hội “có một không hai” cho các nhà đầu tư sở hữu được các tài sản có giá trị rất lớn.

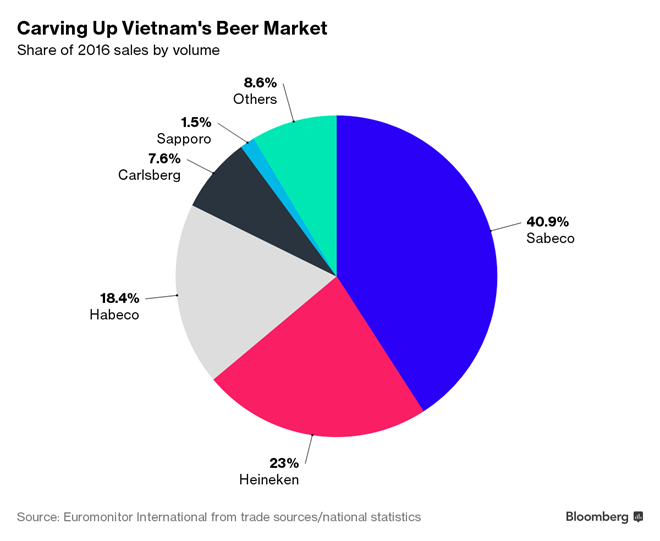

Hai trong số các thương vụ cổ phần hóa được quan tâm lớn nhất vào thời điểm này là cổ phần hóa các doanh nghiệp hàng đầu trong ngành bia: là Tổng Công ty Bia rượu và nước giải khát Hà Nội và Sài Gòn (Sabeco và Habeco). Thị phần của Sabeco tính đến 2016 lên tới 40% - tiếp tục dẫn đầu thị trường, trong khi Habeco nắm giữ 18%. Người đứng vị trí thứ hai là thương hiệu bia ngoại Heineken với thị phần 25%.

Khu vực 3 nước Đông Dương, cùng với Thái Lan đang là nơi chứng kiến tốc độ tăng trưởng mạnh mẽ của ngành bia với tốc độ tăng trung bình 13%/năm. Đặc biệt thị trường bia Việt Nam luôn đạt tốc độ tăng trưởng hai chữ số. Với mức tiêu thụ 3,8 tỷ lít năm 2016, Việt Nam là một trong những thị trường bia lớn nhất Châu Á, chỉ sau Hàn Quốc và Nhật Bản dựa trên lượng bia tiêu thụ bình quân theo đầu người. Tập đoàn Asia Pacific Breweries (APB), chủ sở hữu của Heneiken tại châu Á, nhận xét biên lợi nhuận của Việt Nam cao hơn tới 50% so với các quốc gia trong khu vực và là thị trường then chốt của hãng trong các năm tới.

Kết quả kinh doanh năm 2016 của Sabeco rất khả quan với doanh thu tăng 12,9% lên hơn 30.600 tỉ đồng. Lợi nhuận ròng cho cổ đông công ty mẹ thậm chí còn tăng trưởng ấn tượng 31,2% để đạt tới 4.475 tỉ đồng. Habeco ghi nhận tốc độ tăng trưởng khiêm tốn khi doanh thu chỉ tăng nhẹ, còn lợi nhuận sau thuế dành cho cổ đông công ty mẹ chỉ 784 tỉ đồng, tức giảm đến 11,6% và tiếp tục chu kỳ đi xuống kể từ năm 2014.

Đáng chú ý, hãng bia Carlsberg đang là cổ đông chiến lược tại Habeco với tỉ lệ sở hữu 17,5% từ năm 2008 khi nhận chuyển giao từ cổ đông Nhà nước. Điều này cho thấy, kết quả M&A của một thương vụ cổ phần hoá không phải toàn màu hồng, mà ngược lại tình hình sản xuất kinh doanh của doanh nghiệp khi có các cổ đông mới đầy quyền lực có thể sẽ không sáng sủa nếu đối tác mới không đủ năng lực để thúc đẩy doanh nghiệp đi lên, thậm chí tạo mâu thuẫn với các cổ đông hiện hữu.

Nói về vai trò của Carlsberg, Tổng giám đốc Habeco Nguyễn Hồng Linh từng khẳng định “rất thất vọng” với đối tác Đan Mạch. Khi bắt đầu hợp tác, Carlberg có cam kết giúp Habeco đào tạo nhân lực, chuyển giao công nghệ, thiết bị, mở rộng thị trường, nâng cấp quản trị doanh nghiệp... nhưng đều không thực hiện. Trái lại, hãng bia Đan Mạch đang nắm rõ chiến lược phát triển, cách phát triển thị trường, kênh phân phối của Habeco. "Lựa chọn cổ đông chiến lược Carlsberg đã không mang lại giá trị cho Habeco”, ông Lĩnh kết luận.

Nếu như có được Habeco, trật tự thị trường bia của Việt Nam sẽ được sắp xếp lại. Khi đó, Carlsberg sẽ chiếm khoảng 30% thị phần thị trường bia ở Việt Nam bao gồm các thương hiệu lớn là Bia Hà Nội, Huda, Tuborg trở thành đối thủ của Heineken và Sabeco. Vì vậy, có thể thấy Carlsberg rất nôn nóng kết thúc thương vụ này.

Trong khi đó, theo ông Vương Toàn, Phó Tổng giám đốc Habeco cho biết, Carlsberg là cổ đông chiến lược tại Habeco đã gần 10 năm với việc nắm 17,51% cổ phần và hiện muốn mua 51% cổ phần của Habeco. Dù đã trải qua 9 phiên đàm phán nhưng hiện hai bên vẫn chưa thống nhất được phương án. So với các quy định hiện tại quá trình thoái vốn tại Habeco vẫn đang gặp những vướng mắc trong đàm phán với Carlsberg.

Vấn đề lớn nhất trong thương vụ giữa Carlsberg-Habeco là giá bán. Cổ phiếu trung bình của Habeco (BHN) trong tháng 8 được giao dịch trên sàn HOSE với giá khoảng 85.000 đồng/cổ phiếu, tương đương vốn hóa thị trường của doanh nghiệp khoảng 19.350 tỉ đồng. Mức giá này tăng gấp đôi so với mức giá niêm yết chào sàn cuối tháng 10 năm ngoái và tăng gấp rưỡi so với thời điểm bán cổ phần lần đầu năm 2008. Tuy nhiên, Carlsberg muốn đàm phán ở mức giá tương đương với giá chào bán cổ phần lần đầu ra công chúng (IPO) của Habeco (48.000 đồng) nên hai bên chưa tìm được tiếng nói chung, cho dù Carlsberg có quyền ưu tiên đàm phán.

Thị phần của các hãng bia ở Việt Nam tính theo doanh số bán hàng

Thấp hơn kỳ vọng của thị trường

Theo Công ty chứng khoán HSC, Bộ Công Thương đã trình Thủ tướng phương án bán 81,8% cổ phần tại Habeco. Habeco có quyền mua ưu tiên khi nhà nước muốn bán cổ phần miễn là đối tác này sẵn sàng đáp ứng giá bán mà Chính phủ đề xuất.

Tuy nhiên, văn bản thỏa thuận với Carlsberg gây ra vướng mắc cho Habeco là dành quyền ưu tiên mua cho đối tác nhưng đồng thời phải đảm bảo giá trị bán thu về cho ngân sách nhà nước tối ưu. Theo nhận định chung của các chuyên gia chứng khoán tại FPTS và VCBS, mức giá mà Carlsberg đưa ra không phản ánh đúng giá trị thị trường.

Đồng thời, nếu bán dưới giá thị trường sẽ gây thiệt thòi cho ngân sách nhà nước trong thương vụ thoái vốn khỏi Habeco. Định giá của Habeco không tương xứng với giá trị thương hiệu của một công ty có nhiều sản phẩm phổ biến tại miền Bắc. Công ty còn nhiều tiềm năng để cải thiện hiệu quả hoạt động kinh doanh trong tương lai và đây là những động lực dài hạn cho giá cổ phiếu. “Hiện giá bán cổ phần chưa được thống nhất và có thể còn thấp hơn kỳ vọng của thị trường", HSC nhận định.

Theo các chuyên gia trong ngành, Chính phủ cần có kế hoạch cần hoạch cẩn trọng khi cổ phần hóa, nhất là khâu định giá tài sản để có thể mang lại lợi ích lớn cho ngân sách quốc gia sau khi một loạt các thương vụ cổ phần hóa với giá trị thấp được bộc lộ hàng loạt trong thời gian qua. Ngoài ra, khâu đấu thầu cần được tổ chức, giám sát minh bạch, và cần thêm các chiến dịch quảng bá rộng rãi hơn nữa để thu hút thêm nhiều hơn các nhà đầu tư tham gia để mang lại kết quả tốt nhất.

Thực tế, sức hút của hai cổ phiếu Sabeco và Habeco trên thị trường đang rất lớn. Hiện giá cổ phiếu Sabeco đang giao dịch ở mức 266.000 đồng, trong khi Habeco giao dịch ở mức 107.000 đồng, đưa mức vốn hóa thị trường của hai doanh nghiệp này lần lượt lên đến 170.000 tỉ và 24.000 tỉ đồng - thuộc diện top đầu các doanh nghiệp có giá trị lớn nhất hiện nay trên thị trường chứng khoán.

Nhiều doanh nghiệp ngoại cũng lên tiếng sẽ tham gia vào game thoái vốn sắp tới của Sabeco, Habeco như tập đoàn Asahi Group Holdings (Nhật), Thai Beverage, Singha của Thái Lan, Kirin, Heineken và Anheuser-Busch InBev... Các hãng bia nước ngoài nhìn thấy ở Việt Nam là một trong ba thị trường bia tăng trưởng nhanh nhất châu Á, với lượng tiêu thụ bình quân đầu người đạt 41 lít/năm. Bia chiếm 94% lượng tiêu thụ đồ uống có cồn và 31% thị phần đồ uống cả nước.

Điền kiện thuận lợi đó được kỳ vọng sẽ giúp cho các thương vụ thoái vốn Nhà nước diễn ra thành công. Nhưng bài học từ thương vụ chuyển giao cổ phần tại Habeco cho thấy, không phải cứ cổ đông chiến lược sẽ mang đến một chất xúc tác mới cho Công ty.

Ngoài giá trị chuyển nhượng ở mức hợp lý , Sabeco và Habeco cần phải đặt ra thêm các điều kiện mới về các đối tác chiến lược, trong đó người bán và kẻ mua phải có chung tầm nhìn chiến lược, đặt lợi ích doanh nghiệp lên hàng đầu trong bối cảnh áp lực cạnh tranh trong ngành bia đang ngày một nóng.

Tại Sabeco, cổ phần do Nhà nước hiện nắm giữ là 89.59% vốn điều lệ. Bộ Công Thương dự kiến sẽ bán 53,59% vốn điều lệ. Còn ở Habeco, Bộ Công Thương dự kiến sẽ thoái toàn bộ 81,79% phần vốn đang sở hữu.

Trong 8 tháng đầu năm nay, tổng số tiền mua ròng của khối ngoại trên thị trường chứng khoán Việt Nam là hơn 15.000 tỉ đồng, góp phần đưa chỉ số VNIndex lần đầu tiên cán cột mốc 800 điểm kể từ năm 2009 và là một trong những thị trường diễn biến tích cực nhất trên thế giới cho đến thời điểm này.

Đối tác chiến lược “kỳ kèo”

Đóng góp vào kỳ vọng lớn của giới đầu tư không thể không kể đến các động thái cổ phần hóa, thoái vốn tại các doanh nghiệp nhà nước. Từ đây đến cuối năm, nhiều doanh nghiệp lớn trong các lĩnh vực kinh doanh đầy hấp dẫn như năng lượng, thực phẩm, xây dựng – bất động sản... sẽ được cổ phần hóa, mang lại cơ hội “có một không hai” cho các nhà đầu tư sở hữu được các tài sản có giá trị rất lớn.

Hai trong số các thương vụ cổ phần hóa được quan tâm lớn nhất vào thời điểm này là cổ phần hóa các doanh nghiệp hàng đầu trong ngành bia: là Tổng Công ty Bia rượu và nước giải khát Hà Nội và Sài Gòn (Sabeco và Habeco). Thị phần của Sabeco tính đến 2016 lên tới 40% - tiếp tục dẫn đầu thị trường, trong khi Habeco nắm giữ 18%. Người đứng vị trí thứ hai là thương hiệu bia ngoại Heineken với thị phần 25%.

Khu vực 3 nước Đông Dương, cùng với Thái Lan đang là nơi chứng kiến tốc độ tăng trưởng mạnh mẽ của ngành bia với tốc độ tăng trung bình 13%/năm. Đặc biệt thị trường bia Việt Nam luôn đạt tốc độ tăng trưởng hai chữ số. Với mức tiêu thụ 3,8 tỷ lít năm 2016, Việt Nam là một trong những thị trường bia lớn nhất Châu Á, chỉ sau Hàn Quốc và Nhật Bản dựa trên lượng bia tiêu thụ bình quân theo đầu người. Tập đoàn Asia Pacific Breweries (APB), chủ sở hữu của Heneiken tại châu Á, nhận xét biên lợi nhuận của Việt Nam cao hơn tới 50% so với các quốc gia trong khu vực và là thị trường then chốt của hãng trong các năm tới.

Kết quả kinh doanh năm 2016 của Sabeco rất khả quan với doanh thu tăng 12,9% lên hơn 30.600 tỉ đồng. Lợi nhuận ròng cho cổ đông công ty mẹ thậm chí còn tăng trưởng ấn tượng 31,2% để đạt tới 4.475 tỉ đồng. Habeco ghi nhận tốc độ tăng trưởng khiêm tốn khi doanh thu chỉ tăng nhẹ, còn lợi nhuận sau thuế dành cho cổ đông công ty mẹ chỉ 784 tỉ đồng, tức giảm đến 11,6% và tiếp tục chu kỳ đi xuống kể từ năm 2014.

Đáng chú ý, hãng bia Carlsberg đang là cổ đông chiến lược tại Habeco với tỉ lệ sở hữu 17,5% từ năm 2008 khi nhận chuyển giao từ cổ đông Nhà nước. Điều này cho thấy, kết quả M&A của một thương vụ cổ phần hoá không phải toàn màu hồng, mà ngược lại tình hình sản xuất kinh doanh của doanh nghiệp khi có các cổ đông mới đầy quyền lực có thể sẽ không sáng sủa nếu đối tác mới không đủ năng lực để thúc đẩy doanh nghiệp đi lên, thậm chí tạo mâu thuẫn với các cổ đông hiện hữu.

Nói về vai trò của Carlsberg, Tổng giám đốc Habeco Nguyễn Hồng Linh từng khẳng định “rất thất vọng” với đối tác Đan Mạch. Khi bắt đầu hợp tác, Carlberg có cam kết giúp Habeco đào tạo nhân lực, chuyển giao công nghệ, thiết bị, mở rộng thị trường, nâng cấp quản trị doanh nghiệp... nhưng đều không thực hiện. Trái lại, hãng bia Đan Mạch đang nắm rõ chiến lược phát triển, cách phát triển thị trường, kênh phân phối của Habeco. "Lựa chọn cổ đông chiến lược Carlsberg đã không mang lại giá trị cho Habeco”, ông Lĩnh kết luận.

Nếu như có được Habeco, trật tự thị trường bia của Việt Nam sẽ được sắp xếp lại. Khi đó, Carlsberg sẽ chiếm khoảng 30% thị phần thị trường bia ở Việt Nam bao gồm các thương hiệu lớn là Bia Hà Nội, Huda, Tuborg trở thành đối thủ của Heineken và Sabeco. Vì vậy, có thể thấy Carlsberg rất nôn nóng kết thúc thương vụ này.

Trong khi đó, theo ông Vương Toàn, Phó Tổng giám đốc Habeco cho biết, Carlsberg là cổ đông chiến lược tại Habeco đã gần 10 năm với việc nắm 17,51% cổ phần và hiện muốn mua 51% cổ phần của Habeco. Dù đã trải qua 9 phiên đàm phán nhưng hiện hai bên vẫn chưa thống nhất được phương án. So với các quy định hiện tại quá trình thoái vốn tại Habeco vẫn đang gặp những vướng mắc trong đàm phán với Carlsberg.

Vấn đề lớn nhất trong thương vụ giữa Carlsberg-Habeco là giá bán. Cổ phiếu trung bình của Habeco (BHN) trong tháng 8 được giao dịch trên sàn HOSE với giá khoảng 85.000 đồng/cổ phiếu, tương đương vốn hóa thị trường của doanh nghiệp khoảng 19.350 tỉ đồng. Mức giá này tăng gấp đôi so với mức giá niêm yết chào sàn cuối tháng 10 năm ngoái và tăng gấp rưỡi so với thời điểm bán cổ phần lần đầu năm 2008. Tuy nhiên, Carlsberg muốn đàm phán ở mức giá tương đương với giá chào bán cổ phần lần đầu ra công chúng (IPO) của Habeco (48.000 đồng) nên hai bên chưa tìm được tiếng nói chung, cho dù Carlsberg có quyền ưu tiên đàm phán.

Thị phần của các hãng bia ở Việt Nam tính theo doanh số bán hàng

Thấp hơn kỳ vọng của thị trường

Theo Công ty chứng khoán HSC, Bộ Công Thương đã trình Thủ tướng phương án bán 81,8% cổ phần tại Habeco. Habeco có quyền mua ưu tiên khi nhà nước muốn bán cổ phần miễn là đối tác này sẵn sàng đáp ứng giá bán mà Chính phủ đề xuất.

Tuy nhiên, văn bản thỏa thuận với Carlsberg gây ra vướng mắc cho Habeco là dành quyền ưu tiên mua cho đối tác nhưng đồng thời phải đảm bảo giá trị bán thu về cho ngân sách nhà nước tối ưu. Theo nhận định chung của các chuyên gia chứng khoán tại FPTS và VCBS, mức giá mà Carlsberg đưa ra không phản ánh đúng giá trị thị trường.

Đồng thời, nếu bán dưới giá thị trường sẽ gây thiệt thòi cho ngân sách nhà nước trong thương vụ thoái vốn khỏi Habeco. Định giá của Habeco không tương xứng với giá trị thương hiệu của một công ty có nhiều sản phẩm phổ biến tại miền Bắc. Công ty còn nhiều tiềm năng để cải thiện hiệu quả hoạt động kinh doanh trong tương lai và đây là những động lực dài hạn cho giá cổ phiếu. “Hiện giá bán cổ phần chưa được thống nhất và có thể còn thấp hơn kỳ vọng của thị trường", HSC nhận định.

Theo các chuyên gia trong ngành, Chính phủ cần có kế hoạch cần hoạch cẩn trọng khi cổ phần hóa, nhất là khâu định giá tài sản để có thể mang lại lợi ích lớn cho ngân sách quốc gia sau khi một loạt các thương vụ cổ phần hóa với giá trị thấp được bộc lộ hàng loạt trong thời gian qua. Ngoài ra, khâu đấu thầu cần được tổ chức, giám sát minh bạch, và cần thêm các chiến dịch quảng bá rộng rãi hơn nữa để thu hút thêm nhiều hơn các nhà đầu tư tham gia để mang lại kết quả tốt nhất.

Thực tế, sức hút của hai cổ phiếu Sabeco và Habeco trên thị trường đang rất lớn. Hiện giá cổ phiếu Sabeco đang giao dịch ở mức 266.000 đồng, trong khi Habeco giao dịch ở mức 107.000 đồng, đưa mức vốn hóa thị trường của hai doanh nghiệp này lần lượt lên đến 170.000 tỉ và 24.000 tỉ đồng - thuộc diện top đầu các doanh nghiệp có giá trị lớn nhất hiện nay trên thị trường chứng khoán.

Nhiều doanh nghiệp ngoại cũng lên tiếng sẽ tham gia vào game thoái vốn sắp tới của Sabeco, Habeco như tập đoàn Asahi Group Holdings (Nhật), Thai Beverage, Singha của Thái Lan, Kirin, Heineken và Anheuser-Busch InBev... Các hãng bia nước ngoài nhìn thấy ở Việt Nam là một trong ba thị trường bia tăng trưởng nhanh nhất châu Á, với lượng tiêu thụ bình quân đầu người đạt 41 lít/năm. Bia chiếm 94% lượng tiêu thụ đồ uống có cồn và 31% thị phần đồ uống cả nước.

Điền kiện thuận lợi đó được kỳ vọng sẽ giúp cho các thương vụ thoái vốn Nhà nước diễn ra thành công. Nhưng bài học từ thương vụ chuyển giao cổ phần tại Habeco cho thấy, không phải cứ cổ đông chiến lược sẽ mang đến một chất xúc tác mới cho Công ty.

Ngoài giá trị chuyển nhượng ở mức hợp lý , Sabeco và Habeco cần phải đặt ra thêm các điều kiện mới về các đối tác chiến lược, trong đó người bán và kẻ mua phải có chung tầm nhìn chiến lược, đặt lợi ích doanh nghiệp lên hàng đầu trong bối cảnh áp lực cạnh tranh trong ngành bia đang ngày một nóng.

Tại Sabeco, cổ phần do Nhà nước hiện nắm giữ là 89.59% vốn điều lệ. Bộ Công Thương dự kiến sẽ bán 53,59% vốn điều lệ. Còn ở Habeco, Bộ Công Thương dự kiến sẽ thoái toàn bộ 81,79% phần vốn đang sở hữu.