Sau khi có báo cáo số 45/KN-TTND ngày 25/4/2013 của Ban Thanh tra Nhân dân (TTND) nhà trường về việc giải quyết tiêu cực tại Khoa Tài chính-Ngân hàng và Quản trị kinh doanh (TCNH&QTKD) Trường Đại học Quy Nhơn. Hiệu trưởng trường này tiếp tục ra quyết định lập Tổ Kiểm tra, xác minh (KTXM) và ngày 21/01/2014, Tổ KTXM có “báo cáo kết quả KTXM” số 29/BC-TKTXM về việc “Đào tạo, cấp chứng chỉ tại Khoa TCNH&QTKD”.

Nhập nhằng thu – chi, không cần hợp đồng vẫn mở lớp!

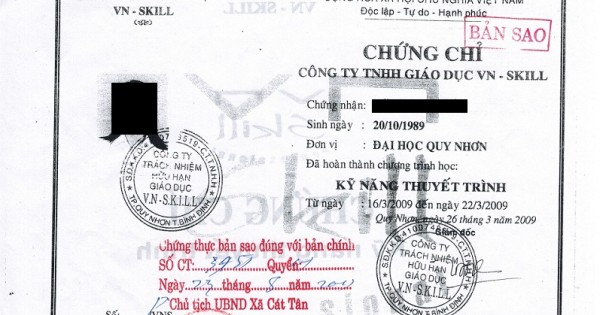

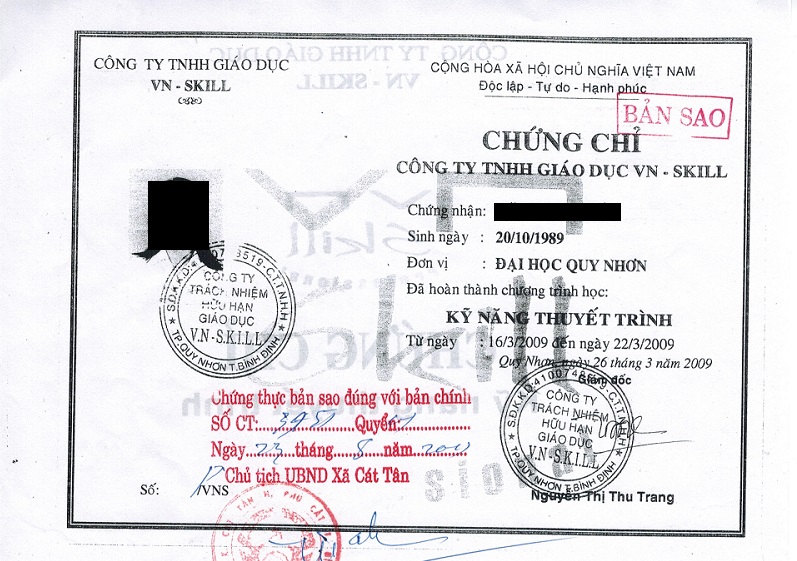

Theo Tổ KTXM, qua kiểm tra phát hiện nhiều “nhập nhằng” trong thu – chi học phí của học viên không theo bất cứ quy định nào. Cụ thể năm 2009, Công ty TNHH Giáo dục VN Skills (tên đăng ký kinh doanh lần đầu của Công ty CP Đầu tư và phát triển giáo dục V.N – Công ty của gia đình ông Hà Thanh Việt) đã đào tạo và cấp chứng chỉ kỹ năng thuyết trình cho sinh viên Khoa TCNH&QTKD, nhưng không có hợp đồng, không có kế hoạch với Trường Đại học Quy Nhơn.

|

| Theo Tổ KTXM thì Công ty TNHH Giáo dục VN Skills không đủ thẩm quyền cấp chứng chỉ nghề cho học viên... |

Thế nhưng đến năm 2010, Công ty CP Đầu tư và Phát triển giáo dục V.N (Công ty gia đình của ông Hà Thanh Việt – PV) với Trường Đại học Quy Nhơn ký hợp đồng đào tạo (HĐĐT) số 01/2010/HĐĐT. Công ty gia đình ông Việt (bên A), Trường Đại học Quy Nhơn (bên B). Trong HĐĐT số 01 không ghi cụ thể mức thu, mà chỉ ghi: “Học phí từng khóa học được đính kèm bảng thông báo chiêu sinh cụ thể; Tùy theo số lượng học viên và lớp học, sau khi kết thúc khóa học, trừ hết các khoản chi phí, hai bên sẽ được chia theo tỷ lệ 50/50 trên tổng lợi nhuận sau thuế”.

Từ việc ký HĐĐT số 01 nêu trên đã lộ ra việc năm 2009, Công ty TNHH Giáo dục VN Skills không đủ thẩm quyền cấp chứng chỉ nghề cho học viên. Việc ký HĐĐT số 01 là thế, nhưng phải sau gần 2 năm đào tạo, bên A mới thanh lý hợp đồng, nộp cho bên B phần lãi suất chia theo tỉ lệ hợp đồng là 6.233.900 đồng cho cả 2 lớp kỹ năng giao tiếp, thuyết trình, thuyết phục (4.332.500 đồng, bằng 8,4%); Lớp nghiệp vụ ngân hàng hiện đại (1.901.400 đồng, chỉ bằng 3,3%).

Trong năm 2011, việc đào tạo không ký hợp đồng, không có kế hoạch, chỉ dựa vào quyết định mở lớp số 1589/QĐ-ĐHQN ngày 30/8/2011 cũng do Phó Hiệu trưởng Đỗ Ngọc Mỹ ký. Quyết định mở lớp nghiệp vụ ngân hàng hiện đại với 92 học viên, không có thông tin nào về định mức thu chi. Tại phiếu thu 0651 và phiếu chi 1944 ngày 31/12/2011, thể hiện thu 82,8 triệu (92 học viên x 900.000 đồng), chi tổ chức lớp 75.704.800 đồng, chênh lệch thu - chi và nộp cho trường 7.095.200 đồng (bằng 8,5%).

Đến năm 2012, đào tạo theo kế hoạch 728/KH-ĐHQN ngày 25/4/2012. Kế hoạch này cũng do Phó Hiệu trưởng Đỗ Ngọc Mỹ ký mở 3 loại chứng chỉ, mức thu: Lớp ngân hàng hiện đại 900.000 đồng/học viên/khóa; Lớp nghiệp vụ tài chính doanh nghiệp 800.000 đồng/học viên/khóa; Lớp nghiệp vụ QTKD 800.000 đồng/học viên/khóa. Tại các chứng từ phiếu thu – chi quyết toán của 3 lớp nêu trên (liệt kê theo thứ tự lớp - PV) thể hiện nhà trường chỉ được nhận 22.672.000 đồng (bằng 15,5%), 6.107.000 đồng (bằng 12,5%) và 22.132.000 đồng (bằng 13,7%).

|

| ...Vì vậy, Công ty TNHH Giáo dục VN Skills (đã đổi tên thành Công ty CP Đầu tư và phát triển giáo dục V.N là công ty gia đình của ông Việt) đã ký HĐ với Trường ĐH Quy Nhơn nhằm "bán cái" cho cho trường này cấp các chứng chỉ "lụi" như thế này! |

Không thông qua Hội đồng nhà trường, vẫn mở lớp suốt 3 năm

Sau khi phân tích số liệu các chứng từ, Tổ KTXM kết luận hoạt động dịch vụ đào tạo và cấp chứng chỉ tại Khoa TCNH&QTKD diễn ra suốt 3 năm, nhưng không thông qua bất cứ Hội đồng nào ở cấp trường. Các văn bản quan trọng như hợp đồng dịch vụ, kế hoạch đào tạo, quyết định…, không được lưu trữ đúng nơi quy định, địa điểm tổ chức dạy học không rõ ràng, không có sổ theo dõi, nên hoạt động dịch vụ đào tạo nêu trên không minh bạch.

“Phòng Kế hoạch - Tài chính phát hành biên lai ủy nhiệm thu cho Khoa TCNH&QTKD, nhưng trên biên lai không có chữ ký người nộp, giấy biên nhận trao cho học viên có đóng dấu “đã thu tiền” lại không ghi số tiền thu; Chứng từ tài chính theo HĐĐT số 01 không thể hiện được thực chi của bên A, vì chỉ có số liệu kê khai mà không có chứng từ ký nhận; Các mục chi được kê khai theo HĐĐT số 01, không có mục nào thực hiện nghĩa vụ thuế dịch vụ và thuế thu nhập cá nhân đối với Nhà nước; Riêng năm 2011, Khoa TCNH&QTKD đã đào tạo nằm ngoài kế hoạch, vẫn được quyết toán là không đúng nguyên tắc tài chính; Các khoản chi trên tất cả các loại chứng từ, từ năm 2010 - 2012 không theo bất cứ quy định nào của Nhà nước hoặc theo quy định nào của nhà trường; Nếu tạm cho các bản hợp đồng, kế hoạch, quyết định mở lớp đào tạo trên là hợp pháp, thì việc nộp cho trường dao động từ 3% - 15% là không thể chấp nhận. Các mục chi vượt mức (chi tiền dạy từ 180.000 - 200.000 đồng/tiết) so với quy định trong Quy chế chi tiêu nội bộ của trường (tối đa 90.000 đồng/tiết), thể hiện rõ nhóm lợi ích chứ không phải vì “lợi ích tập thể” trong dịch vụ này; Nhóm lợi ích này thuộc về gia đình ông Hà Thanh Việt và một số người được ông Việt mời cộng tác. Không có chứng từ nào chi cho cấp quản lý của Nhà trường ngoài số tiền nhập quỹ được cho là lợi nhuận”, Tổ KTXM kết luận.

|

| Ông Hà Thanh Việt (người đứng) với những sai phạm “động trời” nhưng vẫn được bổ nhiệm làm Hiệu trưởng Trường Cán bộ QLGD TP Hồ Chí Minh. |

Giả mạo chứng từ quyết toán

Ngoài việc chỉ ra sự không minh bạch, Tổ KTXM còn kết luận các chứng từ thu – chi quyết toán không có giá trị pháp lý. Cụ thể, bản HĐĐT 01 là bản hợp đồng do Công ty CP Đầu tư và Phát triển giáo dục V.N (bên A) soạn sẵn. Ông Hà Thanh Việt mang cho cá nhân Phó Hiệu trưởng Đỗ Ngọc Mỹ ký (đại diện bên B) không thông qua Hội đồng nào, không lưu hồ sơ hành chính, các điều khoản trong hợp đồng không thể hiện rõ tư cách pháp nhân giữa các bên, những ràng buộc về trách nhiệm, không minh bạch về thu - chi tài chính nên hoàn toàn không có giá trị pháp lý. Cho nên các chứng từ bên A kê khai thu - chi để quyết toán với bên B không có cơ sở nào để tin cậy.

Hay các chứng từ đào tạo năm 2010 không dựa vào hợp đồng hay kế hoạch nào nên cũng không có căn cứ kế toán. Kế hoạch số 728/KH-ĐHQN ngày 25/4/2012 do Phó Hiệu trưởng Đỗ Ngọc Mỹ ký không thông qua bất cứ Hội đồng nào, nên mức thu - chi cũng tùy tiện và không có cơ sở pháp lý để kế toán.

Tổ KTXM còn khẳng định: Các chứng từ quyết toán khác đều có dấu hiệu giả mạo, không hợp lệ! “Toàn bộ chữ ký Phạm Thị Bích Duyên với vai trò đứng tên ký hóa đơn bán hàng và thanh lý hợp đồng in ấn văn bằng chứng chỉ, kể cả ký nhận bồi dưỡng đều là chữ ký giả mạo. Người giả mạo chữ ký của Duyên trong các chứng từ tài chính là Nguyễn Thị Ngọc Nhung (nguyên sinh viên của Khoa TCNH&QTKD); Tất cả những chữ ký trong các bản hợp đồng với cơ sở in ấn tài liệu, văn bằng (đứng tên Phạm Thị Bích Duyên và Nguyễn Thị Ái Trâm) đều không đúng tư cách pháp nhân được quy định trong Luật Dân sự. Riêng phiếu chi cho hợp đồng photo tài liệu trị giá trên 20 triệu nhưng không có báo giá, ký hợp đồng tùy tiện là vi phạm nghiêm trọng cơ chế quản lý tài chính; Giảng viên ngoài trường được mời dạy tùy tiện, không có hợp đồng giảng dạy, kéo theo không khấu trừ thuế thu nhập cá nhân; Có giảng viên chỉ đứng tên và nhận tiền, nhưng chưa hề giảng dạy như trường hợp bà Nguyễn Thị Kim Ánh (Khoa TCNH&QTKD) đứng tên thay ông Đàm Đình Mạnh; Kê khai không trung thực số buổi học; Nhiều chứng từ ký không ghi ngày tháng, có dấu hiệu hợp thức hóa vội vàng để đối phó thanh tra”, Tổ KTXM kết luận.

(Còn nữa)