Chính sách vĩ mô – bệ đỡ quan trọng từ những tháng đầu năm

Bước vào những phiên giao dịch đầu năm 2026, thị trường chứng khoán Việt Nam không còn không khí bùng nổ như cùng kỳ năm trước, nhưng vẫn duy trì trạng thái ổn định quanh vùng điểm cao. Sau một năm 2025 tăng trưởng mạnh mẽ, câu hỏi lớn nhất đặt ra là đâu sẽ là điểm tựa giúp thị trường duy trì xu hướng tích cực, thay vì rơi vào nhịp điều chỉnh kéo dài khi mặt bằng giá đã được nâng lên đáng kể.

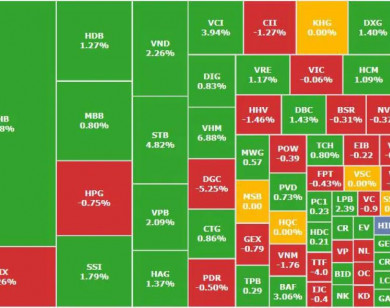

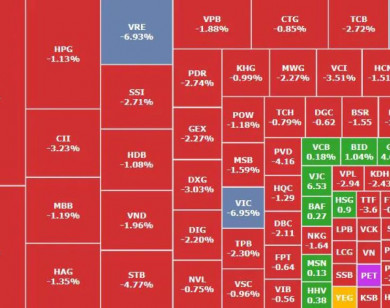

Ngay trong những ngày giao dao dịch đầu tiên của năm 2026, VN-Index vận động trong trạng thái giằng co, chủ yếu quanh vùng 1.780 – 1.820 điểm. Biên độ dao động không lớn, thanh khoản duy trì ở mức trung bình, phản ánh tâm lý thận trọng của nhà đầu tư sau giai đoạn tăng trưởng mạnh trước đó. Thị trường không còn sự hưng phấn lan tỏa, nhưng cũng chưa xuất hiện áp lực bán tháo, cho thấy niềm tin trung hạn vẫn được giữ vững.

Diễn biến này được xem là hệ quả tất yếu của một năm 2025 đầy biến động nhưng thành công. Kết thúc năm 2025, VN-Index tăng hơn 40%, có thời điểm vượt mốc 1.800 điểm, xác lập mặt bằng giá mới cho thị trường. Tuy nhiên, đà tăng không phân bổ đồng đều khi nhóm cổ phiếu vốn hóa lớn đóng vai trò dẫn dắt chính, trong khi số lượng không nhỏ cổ phiếu midcap và penny có hiệu suất kém. Điều đó khiến thị trường bước sang năm 2026 với một nền điểm số cao nhưng độ lan tỏa hạn chế, buộc dòng tiền phải thận trọng và chọn lọc hơn.

.jpg)

Thị trường chứng khoán Việt Nam những ngày đầu năm 2026 vẫn duy trì trạng thái ổn định quanh vùng điểm cao.

Theo Giám đốc Khối Nghiên cứu đầu tư Công ty CP FIDT Bùi Văn Huy, thị trường đầu năm 2026 đang ở trạng thái nghỉ ngơi tích cực sau một chu kỳ tăng trưởng mạnh. Quán tính đi lên từ cuối năm 2025 vẫn còn, nhưng động lực không còn đến từ tâm lý hưng phấn hay sự mở rộng mặt bằng định giá, mà chuyển dần sang yếu tố nền tảng như tăng trưởng kinh tế, lợi nhuận DN và hiệu quả điều hành chính sách.

Một trong những điểm tựa quan trọng nhất cho thị trường chứng khoán năm 2026 là định hướng điều hành kinh tế vĩ mô. Chính phủ tiếp tục theo đuổi mục tiêu tăng trưởng cao, coi đầu tư công là động lực then chốt để kích thích tổng cầu và tạo hiệu ứng lan tỏa cho toàn nền kinh tế. Việc đẩy mạnh giải ngân các dự án hạ tầng trọng điểm không chỉ hỗ trợ tăng trưởng GDP, mà còn góp phần cải thiện dòng tiền trong nền kinh tế, gián tiếp nâng đỡ thị trường chứng khoán.

Ở góc độ tiền tệ, mặt bằng lãi suất bước vào năm 2026 với xu hướng nhích lên nhẹ sau giai đoạn dài duy trì ở mức thấp. Dù vậy, nhiều chuyên gia cho rằng, mức tăng này nằm trong tầm kiểm soát và không đủ lớn để tạo ra cú sốc đối với thị trường. Thực tế, nhà đầu tư đã có sự thích nghi nhất định với môi trường lãi suất mới, đặc biệt trong bối cảnh các kênh đầu tư khác như bất động sản hay trái phiếu DN vẫn đang trong quá trình phục hồi.

TS Nguyễn Duy Phương – Giám đốc đầu tư chiến lược DG Capital nhận định, trong những tháng đầu năm 2026, VN-Index có thể tiếp tục vận động trong biên độ hẹp, với mốc 1.800 điểm đóng vai trò là vùng cân bằng tâm lý. Tuy nhiên, khi áp lực thanh khoản của hệ thống ngân hàng giảm dần và đầu tư công được triển khai mạnh hơn từ cuối quý I, dòng tiền có thể quay trở lại thị trường rõ nét hơn, tạo tiền đề cho xu hướng tích cực trong các quý sau.

Bên cạnh đó, câu chuyện nâng hạng thị trường tiếp tục là yếu tố được giới đầu tư theo dõi sát sao. Việc FTSE Russell dự kiến công bố kết quả đánh giá phân loại thị trường trong tháng 3/2026 được xem là cột mốc quan trọng. Dù tác động ngắn hạn có thể chưa thể hiện rõ bằng dòng vốn tức thì, nhưng về trung và dài hạn, nâng hạng sẽ cải thiện vị thế của thị trường chứng khoán Việt Nam, tạo nền tảng thu hút dòng vốn ngoại ổn định và bền vững hơn.

Nội lực doanh nghiệp dẫn dắt xu thế 2026

Nếu những tháng đầu năm mang tính thăm dò và tích lũy, thì triển vọng của thị trường chứng khoán 2026 trong trung và dài hạn sẽ phụ thuộc ngày càng nhiều vào nội lực DN. Công ty Chứng khoán ABS dự báo, trong kịch bản thận trọng, VN-Index có thể vượt đỉnh năm 2025 và hướng tới vùng 1.940 điểm. Ở kịch bản tích cực hơn, chỉ số có khả năng tiệm cận và vượt mốc 2.000 điểm, khi lợi nhuận DN cải thiện rõ rệt và dòng tiền quay trở lại mạnh mẽ.

Tuy nhiên, khác với giai đoạn trước, năm 2026 được dự báo sẽ là năm của sự phân hóa rõ nét. Theo Trưởng phòng Phân tích Chứng khoán Pinetree, nếu năm 2025 chịu tác động lớn từ các yếu tố kỳ vọng và chu kỳ, thì năm 2026 thị trường sẽ quay trở lại “thước đo” cốt lõi là hiệu quả kinh doanh và năng lực tài chính của DN. Những DN có mô hình kinh doanh bền vững, quản trị tốt và khả năng thích ứng chính sách sẽ thu hút dòng tiền, trong khi các DN yếu kém sẽ dần bị thị trường đào thải.

Một điểm đáng chú ý khác là mối liên hệ ngày càng chặt chẽ giữa thanh khoản thị trường chứng khoán và thanh khoản hệ thống ngân hàng. Khi đầu tư công được đẩy nhanh và cung tiền được điều tiết linh hoạt hơn, thanh khoản trên thị trường chứng khoán có thể cải thiện, hướng tới mức trung bình 40.000-50.000 tỷ đồng mỗi phiên. Đây được xem là điều kiện quan trọng để thị trường hình thành các mặt bằng giá mới bền vững hơn, thay vì những nhịp tăng nóng ngắn hạn.

Ở phương diện ngành nghề, các nhóm hưởng lợi trực tiếp từ đầu tư công, cải cách chính sách và xu hướng tiêu dùng trong nước được kỳ vọng sẽ đóng vai trò trụ cột. Bên cạnh đó, các ngành xuất khẩu có khả năng tận dụng tốt các hiệp định thương mại tự do, cũng như những lĩnh vực mới như công nghệ, trí tuệ nhân tạo, năng lượng tái tạo đang mở ra dư địa tăng trưởng dài hạn cho thị trường. Sự xuất hiện của các DN mới, các đợt IPO chất lượng và xu hướng chuyển sàn sang HoSE ở một số ngành trọng điểm cũng góp phần cải thiện “hàng hóa”, nâng cao sức hấp dẫn của thị trường chứng khoán Việt Nam.