.jpg)

Hình: Biểu đồ chỉ số VN-Index

Thị trường chứng khoán thế giới và châu Á ghi nhận những diễn biến phân hóa và đầy biến động. Ở Mỹ, các chỉ số chính có nhịp hồi cuối tuần nhờ kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 12, nhưng nhìn chung cả tuần vẫn chịu áp lực do lo ngại về định giá cao ở nhóm công nghệ và AI. Ở châu Á, các thị trường lớn như Nikkei 225 (Nhật Bản), Hang Seng Index (Hồng Kông) và Shanghai Composite (Trung Quốc) đều giảm điểm trong một số phiên, phản ánh tâm lý thận trọng của nhà đầu tư và dòng vốn rút khỏi cổ phiếu công nghệ.

Các thị trường nhỏ hơn như Đông Nam Á có diễn biến tích lũy nhưng thanh khoản vẫn thấp, và dòng vốn ngoại rút nhẹ. Tổng thể, tuần vừa qua cho thấy môi trường toàn cầu và khu vực vẫn nhiều bất định, với rủi ro định giá và tác động từ chính sách tiền tệ là các yếu tố nhà đầu tư cần theo dõi sát để đưa ra quyết định chiến lược

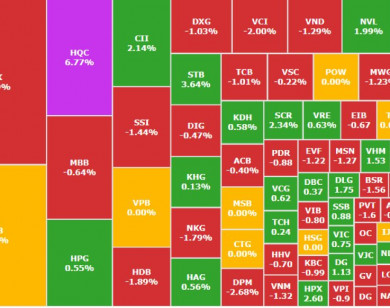

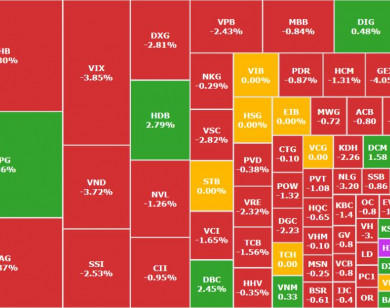

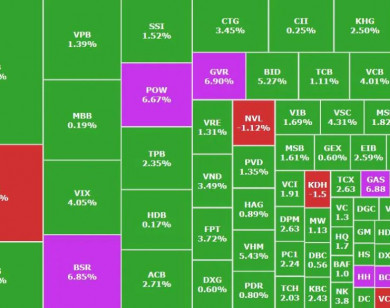

Chỉ số VN-Index kết thúc tuần giao dịch với sắc xanh đạt 1654.93 điểm, tăng 19.47 điểm (+1.2% WoW), khối lượng giao dịch trung bình tuần có sự cải thiện tăng 5.4% so với tuần trước. Toàn thị trường có sự phân hóa khi nhóm cổ phiếu VN30 ghi nhận sự tăng trưởng +28.35 điểm (+1.5% WoW) từ nhóm một ít cổ phiếu (Nhóm Vingroup, VJC và HDB) nhưng chỉ số của nhóm cổ phiếu có vốn hóa thấp hơn VN Midcap và VN Small Cap đi lùi lại lần lượt đạt 2280.74 điểm (-0.7% WoW) và 152.75 điểm (-0.3% WoW).

Thị trường phân hóa giữa các nhóm ngành với nhau trong đó các nhóm ngành chính nâng đỡ thị trường: ngân hàng và bất động sản. Khối ngoại đánh dấu phiên bán ròng thứ 18 liên tiếp, khối ngoại bán ròng 1.529 tỷ đồng, giảm 545,7 tỷ đồng so với cùng kỳ tuần trước đó. Nhưng trong tuần qua vẫn có một số dấu hiệu tích cực từ khối ngoại khi mua vào một số cổ phiếu: HPG, FPT, trong khi ngược lại bán ròng tập trung ở các nhóm ngành chính: ngân hàng và chứng khoán:

Đánh giá chung về thị trường hiện tại vẫn đang ở mức đang trong quá trình tái tích lũy lại thị trường vẫn cần quá trình cơ cấu lại dòng tiền.