Chỉ số VN-Index ghi nhận tuần phục hồi thứ ba liên tiếp, kết thúc tuần giao dịch trong sắc xanh tại mức 1.690,99 điểm, tăng 36,06 điểm (+2,2% WoW). Tuy nhiên, khối lượng giao dịch trung bình tuần giảm 5,1% so với tuần trước. Các chỉ số khác trên thị trường cũng có diễn biến trái chiều: VN MidCap tăng 14,93 điểm (+0,7% WoW) trong khi VN SmallCap giảm 14,78 điểm (-1% WoW). Thanh khoản toàn thị trường cũng suy giảm, còn khoảng 22.900 tỷ đồng/phiên.

.jpg)

Hình: Biểu đồ chỉ số VN-Index

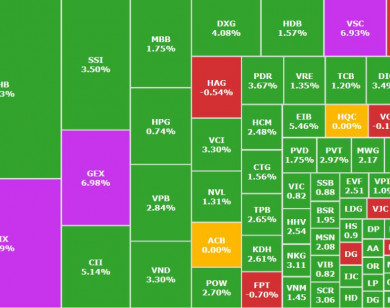

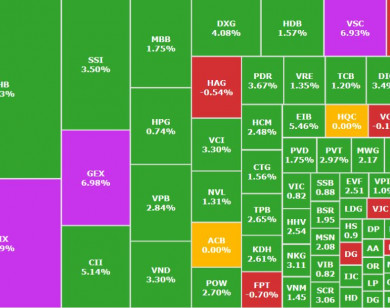

Dòng tiền có xu hướng tập trung vào nhóm cổ phiếu vốn hóa lớn, dẫn dắt nhịp tăng của thị trường. Các mã trụ như VIC, VPL, cùng với VNM và VJC, đóng góp tích cực vào đà hồi phục, trong khi phần lớn các nhóm cổ phiếu khác vẫn giao dịch trong biên độ hẹp.

Thị trường tiếp tục ghi nhận sự phân hóa mạnh giữa các nhóm ngành. Áp lực điều chỉnh diễn ra tại các nhóm bảo hiểm, thép, công nghệ – viễn thông và ngân hàng. Ngược lại, một số ngành duy trì tín hiệu tích cực như khai khoáng, bất động sản, dầu khí và thực phẩm.

Khối ngoại duy trì xu hướng bán ròng sang phiên thứ 18 liên tiếp, với tổng giá trị khoảng 730 tỷ đồng trên toàn thị trường, trong đó HoSE ghi nhận mức bán ròng 563 tỷ đồng. Dù vậy, tuần qua cũng xuất hiện những tín hiệu tích cực khi khối ngoại mua ròng mạnh ở một số mã như FPT (+646 tỷ đồng), VPB (+467 tỷ đồng) và POW (+270 tỷ đồng). Ở chiều ngược lại, áp lực bán ròng tập trung tại VIC (-574 tỷ đồng), VIX (-574 tỷ đồng) và VCB (-448 tỷ đồng).

Nhìn chung, thị trường tháng 11 ghi nhận sự cải thiện về điểm số, khi VN-Index tăng 3,13% so với tháng 10. Tuy nhiên, thanh khoản suy giảm mạnh: khối lượng giao dịch trên HoSE chỉ đạt trung bình 700 triệu cổ phiếu/phiên, thấp hơn nhiều so với mức 1 tỷ cổ phiếu/phiên của tháng trước, phản ánh giai đoạn thị trường trầm lắng và tích lũy. Bối cảnh này cũng trùng với thời điểm các tổ chức thực hiện cơ cấu danh mục và chốt sổ tài sản cho năm 2025.