Nên bỏ… vì thủ tục rườm rà

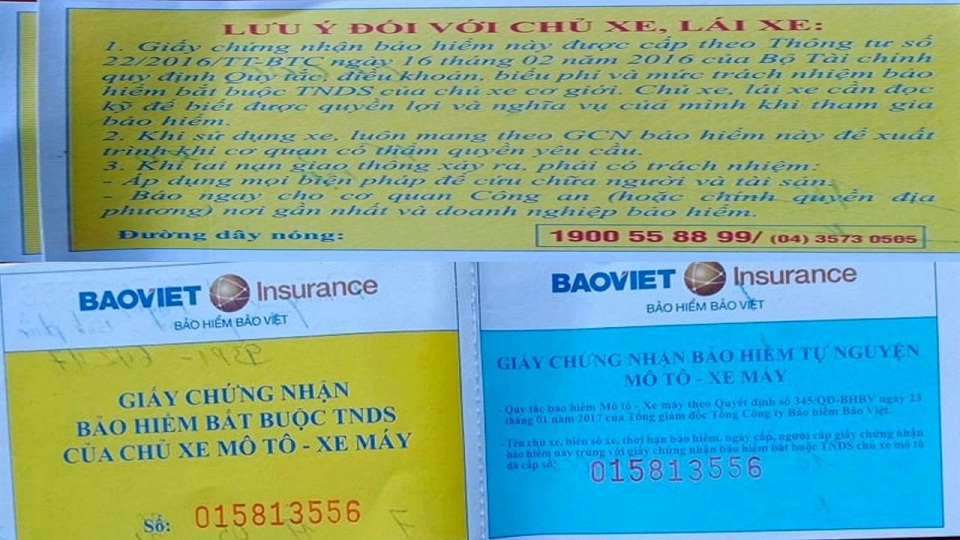

Cùng 1 giấy bảo hiểm xe máy, nhưng 2 mặt lại thể hiện khác nhau.

Đó là bảo hiểm xe máy có bắt buộc phải mua hay tự nguyện? Trong khi chính trong 1 bảo hiểm xe máy đã có nội dung mâu thuẫn. Đặc biệt, để được các công ty bán bảo hiểm bồi thường nếu xe gặp tai nạn giao thông (TNGT), rất mất thời gian.

Luật sư Dương Vĩnh Tuyến, Văn phòng Luật sư Dương Chí (Đoàn Luật sư tỉnh Bình Phước), cho rằng nên bỏ việc bắt buộc chủ sở hữu xe gắn máy phải mua bảo hiểm xe máy cho mình. Bởi lẽ trong thực tế khi xảy ra TNGT, rất ít người đề nghị bảo hiểm chi trả, vì số tiền quá nhỏ cộng với hàng loạt thủ tục rườm rà.

“Để được công ty bảo hiểm chi trả, phải có kết luận của cơ quan công an về lỗi, dẫn đến rất nhiêu khê mà số tiền nhận được nếu có cũng không đủ chi phí để làm các thủ tục. Việc bắt buộc mua bảo hiểm xe máy không khác nào giúp sức cho công ty bảo hiểm móc tiền từ túi của người nghèo. Một trong các quy định khi TNGT xảy ra phải báo ngay cho cơ quan công an hoặc chính quyền địa phương nơi gần nhất và doanh nghiệp bảo hiểm. Quy định như vậy thì chủ xe có muốn cũng không cần bảo hiểm chi trả. Chưa kể, bảo hiểm xe máy có một mặt ghi chứng nhận bảo hiểm bắt buộc, một mặt ghi chứng nhận bảo hiểm tự nguyện. Vậy thực chất nó là bắt buộc hay tự nguyện? Thêm nữa, lẽ ra phải có hợp đồng bảo hiểm trong đó ghi cụ thể các trường hợp được bảo hiểm thanh toán, nhưng ở đây chỉ là mảnh giấy ghi rất đơn giản. Vậy lỡ khi TNGT xảy ra, nếu bảo hiểm lấy lý do: Do lỗi của người mua nên không chi trả, lúc đó làm gì nhau? Đã là mua và bán, tất nhiên phải có hợp đồng và giấy chứng nhận bảo hiểm là chứng thư nhằm chứng minh người sử dụng xe đã mua bảo hiểm, nhưng ở đây không có hợp đồng” – Luật sư Dương Vĩnh Tuyến, nêu quan điểm.

Bảo hiểm xe máy là cần thiết

Trái ngược với quan điểm của luật sư Tuyến là luật sư Lê Thị Huyền Trang, Công ty Luật TNHH Kim và Đồng sự thuộc nhóm Luật sư SosLaw (Đoàn Luật sư TP Hồ Chí Minh). Theo luật sư Huyền Trang, bảo hiểm xe máy là một chính sách tiến bộ, là biện pháp đảm bảo cho nhiều giao dịch, hạn chế rủi ro và khắc phục phần nào hậu quả của TNGT…

“Bảo hiểm cho xe máy là cần thiết, nhất là bảo hiểm cho bên thứ ba - tài sản và người. Vì xe máy là nguồn gây nguy hiểm cao độ, lại dễ xảy ra tai nạn bởi lượng xe tham gia giao thông nhiều. Mặt khác xe máy lại có giá trị thấp, thành phần điều khiển đa số là người thu nhập thấp, như vậy nếu gây thiệt hại, nhất là liên quan mạng người (khả năng sẽ là 100 tháng lương cơ bản là hơn 100 triệu) thì khó khắc phục. Tuy nhiên với mức phí chỉ vài chục nghìn đồng, khi có sự cố sẽ đảm bảo quyền lợi của chủ xe cũng như người bị nạn, chưa nói đến việc khắc phục hậu quả cũng là một tình tiết giảm nhẹ, nếu như chủ xe bị truy cứu trách nhiệm hình sự” – Luật sư Huyền Trang, phân tích.

.jpg)

Luật sư Lê Thị Huyền Trang.

Cũng theo luật sư Trang, vấn đề đa số người dân phản đối là ở một số nội dung. Thứ nhất, lượng xe máy nhiều, đồng nghĩa lượng người tham gia giao thông đông, số tiền thu rất lớn. Tuy nhiên cách bảo quản, đầu tư và sử dụng số tiền dự phòng này như thế nào cho có hiệu quả và đảm bảo chi trả của các cơ quan bảo hiểm cần phải xem xét. Nhất là sau các vụ lùm xùm về sử dụng tiền bảo hiểm không hợp lý, mất khả năng cân đối và rất nhiều đơn vị tham gia kinh doanh bảo hiểm nhưng một thời gian ngắn lại giải thể khiến nhiều người lo ngại.

Thứ nhì, quy trình giải quyết bảo hiểm cần linh động, nhanh chóng và đơn giản bởi người tham gia đa số là dân lao động, hiểu biết pháp luật còn hạn chế, nếu quy trình rườm rà hay có tiêu cực, thậm chí gian dối nhằm “xù” tiền bảo hiểm sẽ gây thiệt hại quyền lợi của người tham gia cũng như bên bị hại. Đồng thời làm mất đi ý nghĩa cao đẹp, nhân văn vốn có của hoạt động bảo hiểm.

Phương án gỡ rối cho bảo hiểm xe máy

“Cuối cùng, một nhân tố góp phần quan trọng trong chính sách bảo hiểm mà cũng là một thủ tục bắt buộc, đó là cơ quan công an. Muốn kích cầu và phát triển chính sách bảo hiểm, công an phải có trách nhiệm thực thi công vụ khách quan và tạo mọi điều kiện cho người tham gia cũng như bên bị hại hoàn tất thủ tục, nhất là những trường hợp va chạm nhỏ, không cần xử lý hành chính và hai bên đồng ý hòa giải để nhờ bảo hiểm giải quyết. Công an cần lập biên bản, ghi nhận sự việc, ý chí các bên rồi giao biên bản cho người tham gia hoặc đại diện đơn vị bảo hiểm xử lý công đoạn kế tiếp, không nhất thiết phải giam giữ xe hay mời các bên đến làm việc (trừ những vi phạm nghiêm trọng, cần phải điều tra, xử lý hay truy tố). Bên cạnh đó, nếu như cần xử lý về hành chính hay hình sự, cũng nên lập trước một biên bản sự việc để các bên nhận được tiền bảo hiểm, khắc phục tạm thời khó khăn trước mắt. Bởi lẽ, có nhiều trường hợp cho đến khi ra tòa xét xử (sau thời điểm TNGT rất lâu) nhưng tiền bảo hiểm vẫn chưa được thanh toán! Nếu như cả xã hội và các cơ quan liên quan thực hiện tốt, chính sách bảo hiểm mới trở thành niềm tin và cứu cánh cho người dân lao động cũng như nhận được sự ủng hộ của toàn xã hội” – Luật sư Lê Thị Huyền Trang, nói.

Theo Cục Quản lý. giám sát bảo hiểm (Bộ Tài chính), qua hơn 10 năm thực hiện chế độ bảo hiểm xe máy bắt buộc, có khoảng 30% của gần 60 triệu xe máy trên cả nước tham gia mua bảo hiểm. Các doanh nghiệp bảo hiểm đã bồi thường bảo hiểm, hỗ trợ khắc phục hậu quả cho nạn nhân TNGT xe máy hơn 101.000 trường hợp (trung bình 5 triệu đồng/trường hợp). Liên quan vấn đề mua bảo hiểm xe máy, mới đây Bộ Tài chính có công văn yêu cầu Cục Quản lý. giám sát bảo hiểm, cần nhanh chóng lập và hoàn tất dự thảo Nghị định về bắt buộc mua bảo hiểm đối với chủ xe cơ giới (thay Nghị định 103/2008/NĐ-CP năm 2008 của Chính phủ) trong tháng 5/2020 để Bộ Tài chính trình Chính phủ.