Tổ chức tín dụng "một mình một ngựa"

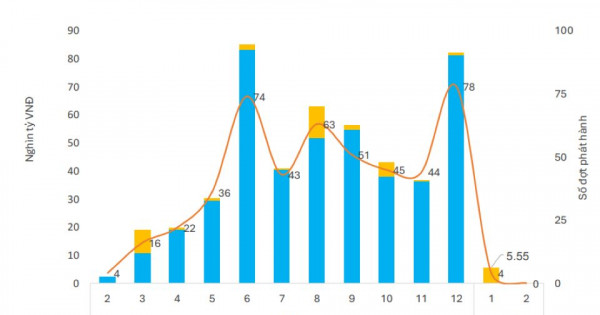

Thị trường sơ cấp trong hai tháng đầu năm 2025 chỉ ghi nhận 4 đợt phát hành với tổng giá trị vỏn vẹn 5,5 nghìn tỷ đồng. Con số này cho thấy sự sụt giảm mạnh mẽ 44,1% so với cùng kỳ năm 2024.

Đáng chú ý, tháng 2/2025 đã không ghi nhận bất kỳ hoạt động phát hành mới nào, cả trên kênh riêng lẻ lẫn kênh công chúng, một phần do ảnh hưởng của kỳ nghỉ Tết Nguyên Đán. Tuy nhiên, sự "im lặng" của thị trường trong một tháng cho thấy những yếu tố sâu xa hơn đang tác động đến quyết định huy động vốn của các tổ chức phát hành.

.jpg)

Phân tích sâu hơn về cơ cấu phát hành cho thấy sự áp đảo của các tổ chức tín dụng, khi nhóm này đóng góp tới 94,6% tổng giá trị phát hành. Mục đích chính của việc phát hành trái phiếu từ các ngân hàng chủ yếu là để bổ sung vốn cấp 2, đáp ứng các yêu cầu về an toàn vốn và chuẩn bị cho nhu cầu tăng trưởng tín dụng trong năm.

Các chuyên gia của FiinRatings dự báo rằng xu hướng này sẽ tiếp tục trong năm 2025, khi các ngân hàng có thể đẩy mạnh hơn nữa hoạt động phát hành trái phiếu để cân đối giữa tăng trưởng tín dụng và tăng trưởng huy động tiền gửi, đặc biệt trong bối cảnh lãi suất tiết kiệm được kiểm soát ở mức thấp.

"Vắng bóng" doanh nghiệp phi tài chính

Trái ngược với sự sôi động của khối ngân hàng, giai đoạn đầu năm 2025 chứng kiến sự thiếu vắng đáng kể của nhóm doanh nghiệp phi tài chính trên thị trường trái phiếu sơ cấp. Điều này cho thấy các doanh nghiệp, đặc biệt là các doanh nghiệp trong lĩnh vực sản xuất, bất động sản và các ngành kinh tế khác, đang thận trọng hơn trong việc huy động vốn thông qua kênh trái phiếu.

Một trong những nguyên nhân có thể đến từ những thay đổi và siết chặt hơn trong quy định pháp lý liên quan đến phát hành trái phiếu doanh nghiệp. Dự thảo sửa đổi Nghị định 155 với các quy định khắt khe hơn về hệ số nợ đối với doanh nghiệp phát hành có thể là một yếu tố khiến hoạt động phát hành ra công chúng của nhóm này chịu tác động.

Nhìn về triển vọng cả năm 2025, FiinRatings dự báo giá trị dư nợ của thị trường trái phiếu doanh nghiệp sẽ tăng trưởng 15-20%, tuy nhiên, sự tăng trưởng này được kỳ vọng sẽ tập trung chủ yếu ở nhóm trái phiếu ngân hàng.

Mặc dù giai đoạn đầu năm có phần trầm lắng, nhưng vẫn có những kỳ vọng vào sự phục hồi của hoạt động phát hành từ nhóm doanh nghiệp phi tài chính trong nửa cuối năm 2025. Việc các quy định mới về phát hành trái phiếu riêng lẻ và chào bán đại chúng sớm được ban hành có thể tạo ra một hành lang pháp lý rõ ràng hơn, nâng cao chất lượng của các sản phẩm trái phiếu và thu hút sự tham gia trở lại của nhà đầu tư, từ đó kích thích nhu cầu huy động vốn của các doanh nghiệp.