Thị trường phản ứng thái quá

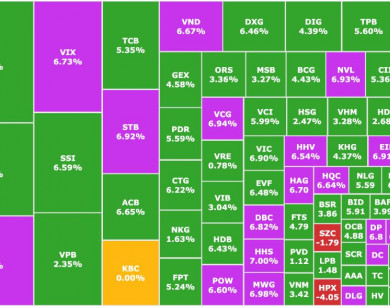

Căng thẳng thuế quan giữa Mỹ và các đối tác thương mại tuần qua đã khiến thị trường tài chính toàn cầu rung lắc dữ dội. Việt Nam với độ mở kinh tế lớn không nằm ngoài tâm bão. Cũng như nhiều thị trường khác trên toàn cầu, thị trường chứng khoán (TTCK) Việt Nam phản ứng tiêu cực trước “cú sốc” thuế đối ứng khi chỉ số VN-Index có phiên giao dịch giảm mạnh nhất lịch sử với mức giảm 6,68% trong ngày 3/4, đóng phiên ở mức 1.230 điểm.

Tuy nhiên, mọi thứ thay đổi chóng mặt với TTCK Việt Nam chỉ sau một đêm. Ngay sau thông báo tạm hoãn áp thuế đối ứng của Tổng thống Mỹ, sáng 10/4, TTCK Việt mở cửa tăng điểm trở lại sau nhiều ngày chìm trong sắc đỏ. Tính đến 10h30p sáng 10/4, VN-Index tăng 73 điểm, lên 1.167 điểm, mức tăng mạnh nhất trong lịch sử và cũng là một bước tiến khá bất ngờ sau nhiều phiên lao dốc. Từ tâm lý chán nản, chất bán sàn la liệt đến hồ hởi đua lệnh cổ phiếu giá trần. Điều này cho thấy, TTCK Việt Nam đã phản ứng thái quá, giảm điểm chủ yếu do tâm lý.

TS Nguyễn Anh Vũ, Trưởng Khoa Tài chính Ngân hàng - Đại học Ngân hàng TP Hồ Chí Minh, cho rằng, nhà đầu tư có lý do để lo lắng, bởi thông tin ban đầu Mỹ áp mức thuế lên đến 46% là quá sốc, có thể tác động tới kinh tế vĩ mô. Tuy nhiên, phản ứng của thị trường rõ ràng là thái quá, mang nặng yếu tố tâm lý. Bởi, không phải tất cả ngành nghề đều bị ảnh hưởng nặng nề vì thuế quan mà do hiệu ứng lan truyền đã khiến hầu hết các mã cổ phiếu đều bị bán tháo, giảm sàn. “Nhà đầu tư cần phân tích kỹ xem DN thuộc loại hình nào - nước ngoài (FDI) hay nội địa, có niêm yết hay không… Điều quan trọng là Việt Nam vẫn có thể trông đợi vào các cuộc đàm phán từ phía Chính phủ” - ông Vũ nói.

.jpg)

Nhà đầu tư giao dịch tại một sàn chứng khoán ở Hà Nội. Ảnh: Phạm Hùng

Theo đại diện Công ty cổ phần Chứng khoán Rồng Việt, việc Mỹ đánh thuế cao hơn kỳ vọng (46%) là một thông tin bất ngờ. Thị trường có thể tiếp tục chiết khấu thông tin như những gì diễn ra trong giai đoạn 2018 - 2019 để phản ánh kỳ vọng tác động tiêu cực của chính sách thuế quan lên triển vọng tăng trưởng kinh tế.

Phía Chứng khoán Rồng Việt cũng giữ quan điểm thuế quan vẫn sẽ là công cụ đàm phán của chính quyền Mỹ với các đối tác giúp giảm thâm hụt thương mại. Sự kiện thuế quan lần này sẽ có khả năng kích hoạt căng thẳng thương mại leo thang hoặc ngồi vào bàn đám phán để tìm tiếng nói chung. Do đó, thị trường sẽ tiếp tục biến động ít nhất cho đến khi dấu hiệu về tiếng nói chung được tìm thấy. Tuy nhiên, “đáy của sự tiêu cực” từ chính sách đã hiện hữu, những tín hiệu tốt từ các vòng đàm phán giữa Việt Nam và Mỹ sẽ là chất xúc tác cho thị trường phục hồi, khi mà Việt Nam không có tham vọng leo thang căng thẳng thương mại so với Trung Quốc, EU, Nhật Bản, và Canada.

Còn theo Giám đốc Trung tâm Nghiên cứu Công ty cổ phần Chứng khoán SSI (SSI Research) Phạm Lưu Hưng, mức thuế đề xuất 46% đối với Việt Nam là rất cao, vượt xa các dự đoán trước đây vốn chỉ xoay quanh mức 10 - 15%. Nếu mức thuế 46% kéo dài, tác động lên kinh tế Việt Nam sẽ rất đáng kể. Trong trường hợp xấu nhất, tác động ban đầu có thể lên tới mức dưới 7% GDP. ông Hưng ước tính. Con số này cao hơn nhiều so với các kịch bản thuế suất thấp trước đây (chỉ ảnh hưởng 1 - 1,5% GDP).

Tuy nhiên, chuyên gia này cũng lưu ý rằng, tác động không chỉ dừng lại ở Việt Nam. Khi hàng loạt quốc gia cùng lúc đối mặt với chính sách thuế mới, nguy cơ suy thoái kinh tế toàn cầu là hiện hữu. Lúc này, việc tính toán tác động cần nhìn ở góc độ rộng hơn, có thể so sánh với các giai đoạn suy thoái trước đây hay thời điểm đại dịch Covid-19.

Nhiều yếu tố bảo đảm cho tăng trưởng

Thứ trưởng Bộ Tài chính Đỗ Thành Trung nhận định, chính sách thuế quan mới của Mỹ không chỉ áp dụng với Việt Nam mà còn ảnh hưởng đến nhiều quốc gia khác. Điều này chắc chắn gây tác động đến môi trường đầu tư và kinh doanh toàn cầu. Tuy nhiên, ngay sau khi Mỹ công bố mức thuế 46% với hàng xuất khẩu từ Việt Nam, Chính phủ đã lập tức vào cuộc để đưa ra các giải pháp ứng phó. Thứ trưởng Đỗ Thành Trung khẳng định, với những nỗ lực đàm phán của Chính phủ, niềm tin của nhà đầu tư và DN chắc chắn sẽ được khôi phục.

Phân tích yếu tố hỗ trợ TTCK, Chủ tịch HĐQT Công ty cổ phần Chứng khoán SSI Nguyễn Duy Hưng cho rằng, Việt Nam có thị trường tiêu dùng lớn, dòng tiền nội dồi dào, tâm lý đầu tư ngày càng chuyên nghiệp. Đây là thời điểm thích hợp để các DN nội địa tái định vị chiến lược sản xuất, cạnh tranh trên chính sân nhà - một động lực tăng trưởng bền vững cho nền kinh tế.

Cùng với đó, các thông tin vĩ mô quý I/2025 vừa công bố với bức tranh tích cực, tăng trưởng GDP đạt 6,93%, cao nhất quý I trong 5 năm gần đây. Nguồn lực trong nước đang dần mạnh mẽ khi giải ngân đầu tư công trong 3 tháng đầu năm tăng gần 20% so với cùng kỳ; tiêu dùng tháng 3 lần đầu tiên tăng trên 10% kể từ đầu năm 2024…

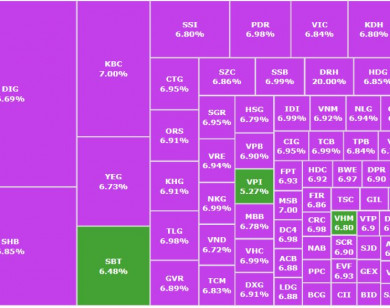

Từ những thông tin tích cực trên, ông Nguyễn Duy Hưng cho rằng, trong ngắn hạn, TTCK chưa thể phục hồi ngay được, nhưng vẫn có sự phân hóa khi nhà đầu tư nhận diện được cơ hội từ các cổ phiếu cơ bản, ít chịu tác động trực tiếp từ các chính sách thuế quan, song đã bị bán tháo trong thời gian vừa qua.

Cũng có cái nhìn lạc quan vào TTCK trong dài hạn, Giám đốc Khối Nghiên cứu, Công ty cổ phần Chứng khoán MB (MBS) Trần Thị Khánh Hiền tin tưởng, nền tảng kinh tế vĩ mô vững chắc, chính sách hỗ trợ tích cực, các nút thắt pháp lý được tháo gỡ, môi trường lãi suất thấp kết hợp với tăng trưởng lợi nhuận hoạt động của các DN niêm yết trên nền thấp của cùng kỳ năm ngoái vẫn là các yếu tố bảo đảm cho sự tăng trưởng của chỉ số VN-Index trong năm 2025. Bên cạnh đó, Việt Nam đang tiến gần hơn đến cơ hội được tham gia vào nhóm các thị trường chứng khoán mới nổi của FTSE trong năm 2025 cũng như MSCI trong năm 2026.

Với điểm tựa trên, bà Trần Thị Khánh Hiền đưa ra nhận định, các nhóm ngành như bất động sản dân cư, ngân hàng, điện, thép, xây dựng hạ tầng, dầu khí thượng nguồn sẽ ít chịu tác động trực tiếp từ chính sách thuế đối ứng. Bên cạnh đó, đợt bán tháo vừa qua đã đưa định giá một số cổ phiếu đầu ngành công nghệ, thực phẩm tiêu dùng xuống vùng định giá hấp dẫn để tích lũy.

Chính sách thuế quan mới của chính quyền Trump sẽ có tác động đáng kể đến viễn cảnh tăng trưởng kinh tế của Việt Nam trong dài hạn. Do vậy, việc ưu tiên quản trị danh mục nên được đặt lên hàng đầu. Nhà đầu tư có thể tận dụng các đợt phục hồi của thị trường để giảm tỷ lệ sử dụng đòn bẩy và cơ cấu danh mục đầu tư. Đối với nhà đầu tư đang nắm giữ tỷ lệ tiền mặt cao, nhịp điều chỉnh hiện tại của thị trường là cơ hội để tích lũy cổ phiếu của các DN đầu ngành mà hoạt động kinh doanh không phụ thuộc quá nhiều vào xuất nhập khẩu.

Với danh mục dài hạn, nhà đầu tư sẽ có cơ hội tái cơ cấu danh mục đầu tư ở mức giá tốt sau khi thị trường tìm được điểm cân bằng. Các DN mang tính chất phòng thủ hoặc có doanh thu ảnh hưởng nhẹ bởi yếu tố thuế quan, vì biến động tiêu cực của thị trường mà tạo ra định giá thấp, là những DN mà nhà đầu tư có thể chú ý để tăng tỷ trọng trong giai đoạn tới.

|

Nền tảng kinh tế vĩ mô vững chắc, chính sách hỗ trợ tích cực, các nút thắt pháp lý được tháo gỡ, môi trường lãi suất thấp kết hợp với tăng trưởng lợi nhuận hoạt động của các DN niêm yết trên nền thấp của cùng kỳ năm ngoái vẫn là các yếu tố bảo đảm cho sự tăng trưởng của chỉ số VN-Index trong năm 2025. Giám đốc Khối Nghiên cứu, Công ty cổ phần Chứng khoán MB (MBS) Trần Thị Khánh Hiền |