Cụ thể trong bài này là Manulife. Khi khách hàng tham gia vào sản phẩm bảo hiểm liên kết đơn vị của Manulife, sau khi trừ đi các chi phí ban đầu, phí quản lý hợp đồng..., số tiền còn lại của khách hàng sẽ được công ty phân bổ vào các Quỹ liên kết đầu tư trước khi dòng tiền chạy ra bên ngoài, vào cổ phiếu, chứng khoán, bất động sản... Điều đáng nói là công ty lại đưa ra cam kết, khách hàng được hưởng lợi nhưng cũng phải chịu rủi ro. Vậy thì mua bảo hiểm lại còn lo thêm rủi ro hay sao?!

Khách hàng mua bảo hiểm nhưng vẫn phải gánh chịu rủi ro?!

Từ khách hàng trở thành con nợ?

Chiều ngày 15/4, chị P. bỗng nhận được điện thoại từ phía Manulife, giọng điệu trách cứ việc chị P. uỷ quyền cho ông xã tới trụ sở công ty “kiếm chuyện”. Phía Manulife cho biết đã cập nhật điều chỉnh thông tin hợp đồng cho chị xong. Khách hàng cần gì có thể xem online và nếu có thắc mắc thì gọi cho… đại lý, nhân viên tư vấn mà mình mua để được giải thích?.

Tắt máy, vợ chồng chị P. vào địa chỉ trang web của Manulife để tìm hiểu thông tin về hợp đồng bảo hiểm hiện ra sao thì “té ngửa” một lần nữa. Chồng chị P. khẳng định, tính đến thời điểm này, bà xã anh đã đóng được 3 lần (3 năm, mỗi năm hơn 14,7 triệu đồng) với tổng số tiền mua bảo hiểm cho hai hợp đồng với Manulife (gồm Chắp cánh tương lai ưu việt và Điểm tựa đầu tư) là gần 90 triệu đồng (gần 45 triệu đồng cho một hợp đồng).

Khi mở hợp đồng điện tử ra, giá trị hợp đồng của con trai chị P. thể hiện thông tin hợp đồng: Ngày hiệu lực là 10/2020, ngày đáo hạn 10/2039 (tới 19 năm thay vì 15 năm). Số tiền mua sản phẩm chính là hơn 11,5 triệu đồng/năm. Số tiền bảo hiểm là 114.300.000 đồng. Các sản phẩm phụ (5 sản phẩm bổ trợ) khác đi kèm cũng có thời gian là 19 năm. Chỉ có một nội dung quyền lợi điều trị nội trú là 15 năm.

Chưa hết, xem kỹ hợp đồng, vợ chồng chị P. phát hiện sau 3 năm đóng gần 45 triệu đồng, hiện giá trị tài khoản là hơn 3,3 triệu đồng, bảo tức 358 ngàn đồng. Tổng cộng, giá trị hoàn lại là gần 3,9 triệu đồng. Điều đáng nói, vợ chồng anh P. thử tìm cách rút lại tiền thì không tìm thấy chức năng này mà chỉ có mục thông tin khoản vay, hạn mức hỗ trợ là 2,6 triệu đồng.

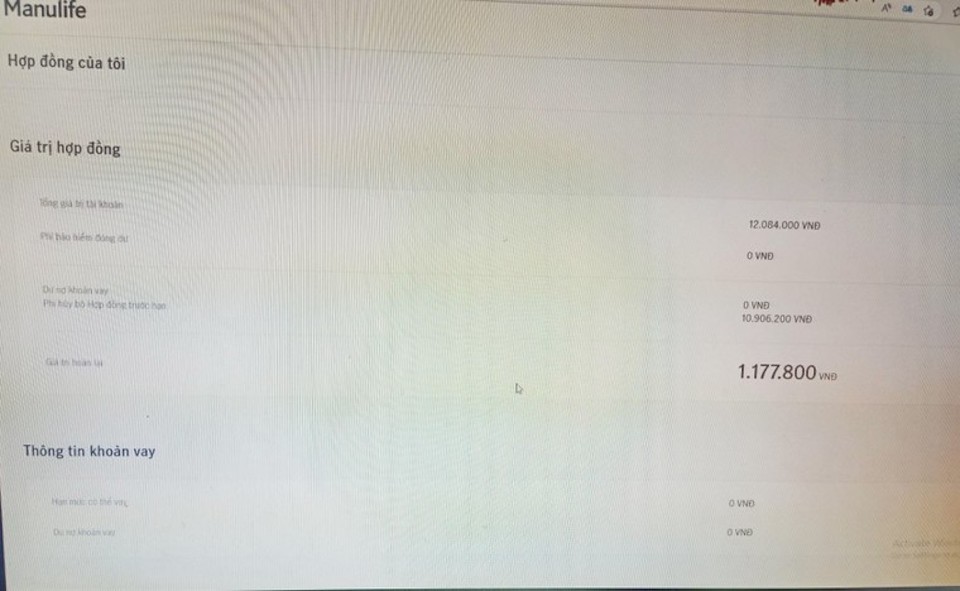

Tiếp đó, hai vợ chồng truy cập hợp đồng điện tử của chị P. để kiểm tra, ghi nhận thông tin tổng giá trị tài khoản hiện là hơn 12 triệu đồng. Tuy nhiên, phí huỷ bỏ hợp đồng tại thời điểm ngày 15/4/2023 là gần 10,1 triệu đồng, giá trị hoàn lại thực chất chỉ có gần hơn 1,1 triệu đồng. Nhưng, không có nút để rút tiền mà thay vào đó là hạn mức có thể vay là 0 đồng và dư nợ khoản vay là 0 đồng.

“Như vậy là sao? Tiền của mình nhưng họ không cho rút mà hiển thị là cho vay lại. Thế là, từ khách hàng của Manulife mình trở thành con nợ của Manulife sao?”, hai vợ chồng thắc mắc. Một người trong ngành bảo hiểm cho biết: “Khách hàng sẽ không rút được tiền, mà chỉ được vay lại”. Sau vụ việc của diễn viên Ngọc Lan, mạng xã hội cũng xuất hiện câu chuyện có nội dung: “Khách hàng đã đóng đủ tiền 15 năm, giờ muốn rút ra thì không được mà phía công ty bảo hiểm gọi là vay lại”.

Khách hàng bỗng trở thành con nợ của Manulife?

Mang tiền bảo hiểm đi mua cổ phiếu, trái phiếu

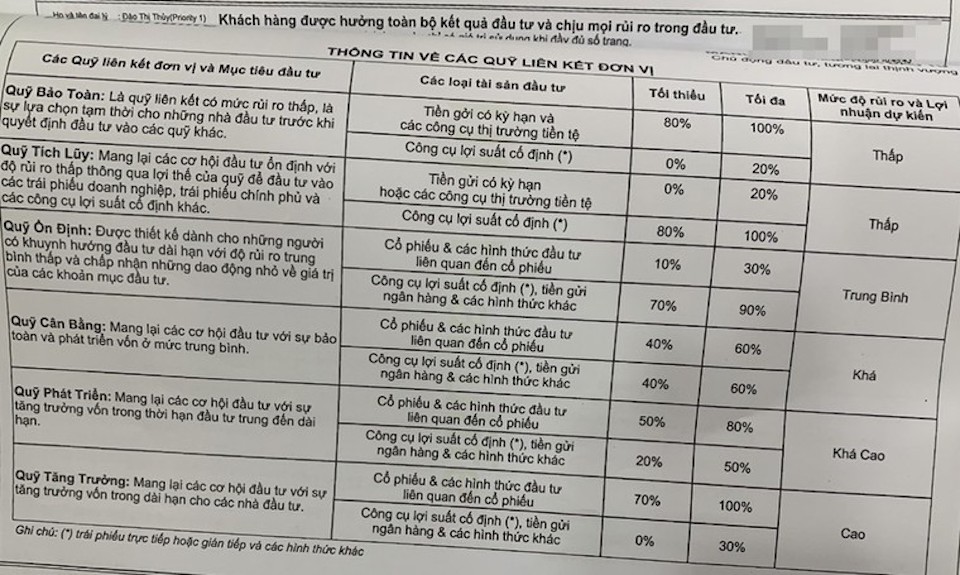

Trong hợp đồng mà Manulife giao cho người mua bảo hiểm có liệt kê 6 Quỹ liên kết đơn vị, gồm: Quỹ Bảo toàn, Quỹ Tích luỹ, Quỹ ổn định, Quỹ Cân bằng, Quỹ Phát triển và Quỹ tăng trưởng. Mỗi Quỹ có một mục tiêu đầu tư không giống nhau, mức độ rủi ro và lợi nhuận dự kiến cao thấp khác nhau. Ngoài ra, trên website của Manulife còn giới thiệu nhiều Quỹ khác như: Quỹ Hưng Thịnh 2035, Quỹ Hưng Thịnh 2045, Quỹ Liên kết đầu tư tiền linh hoạt Techcom, Quỹ Liên kết đầu tư trái phiếu Techcom...

Như đã thông tin ở bài viết trước, chị P. mua gói bảo hiểm 20 năm nhưng thời hạn đóng phí là 58 năm (2020 – 2078) với tổng số tiền phải đóng định kỳ là hơn 14,7 triệu đồng/năm. Sau khi trừ hàng loạt chi phí, số tiền còn lại là hơn 4,2 triệu đồng, Manulife phân bổ vào hai Quỹ Cân bằng và Quỹ Phát triển, tỷ lệ 50%-50%.

Theo công ty này, Quỹ Cân bằng mang lại các cơ hội đầu tư với sự bảo toàn và phát triển vốn ở mức trung bình, các loại tài sản đầu tư là cổ phiếu và các hình thức đầu tư liên quan đến cổ phiếu..., tiền gửi ngân hàng và các hình thức khác. Quỹ Phát triển mang lại các cơ hội đầu tư với sự tăng trưởng vốn trong thời hạn đầu tư trung đến dài hạn, các loại tài sản đầu tư tương tự Quỹ Cân bằng. Phần tỷ suất đầu tư trung bình trong 5 năm từ 2015 – 2019 của Quỹ Cân bằng là 8%, và Quỹ Phát triển là 8,5%.

Thông tư 135 của Bộ Tài chính năm 2012 hướng dẫn triển khai sản phẩm bảo hiểm liên kết đơn vị, nêu: “...Doanh nghiệp bảo hiểm phải nêu rõ thông tin trên là kết quả hoạt động trong quá khứ dùng để tham khảo và không phải là cơ sở để đảm bảo chắc chắn về kết quả hoạt động của các quỹ liên kết đơn vị trong tương lai...”. Hợp đồng Manulife giao cho khách hàng không có điều này nhưng lại không quên ghi chú: “Khách hàng được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro trong đầu tư”.

Một số quỹ của Manulife

Trao đổi với những người từng mua bảo hiểm Manulife về các Quỹ đầu tư, tất cả đều phản hồi gần giống nhau, đại ý là: “Nghe họ giới thiệu mua bảo hiểm vừa được bảo vệ vừa có lời nên mua chứ có biết nó là quỹ gì hay đầu tư cái gì đâu”. Chị P. cũng nói rằng, chưa từng xem gì đến hai Quỹ đầu tư nói trên cho đến chiều hôm qua (15/4) truy cập vào hệ thống của Manulife mới thấy. Hiện tại, sau 3 năm đóng tiền (mỗi năm 14,7 triệu đồng), Quỹ Cân bằng hiển thị hơn 5,9 triệu đồng, Quỹ Phát triển hơn 5,7 triệu đồng.

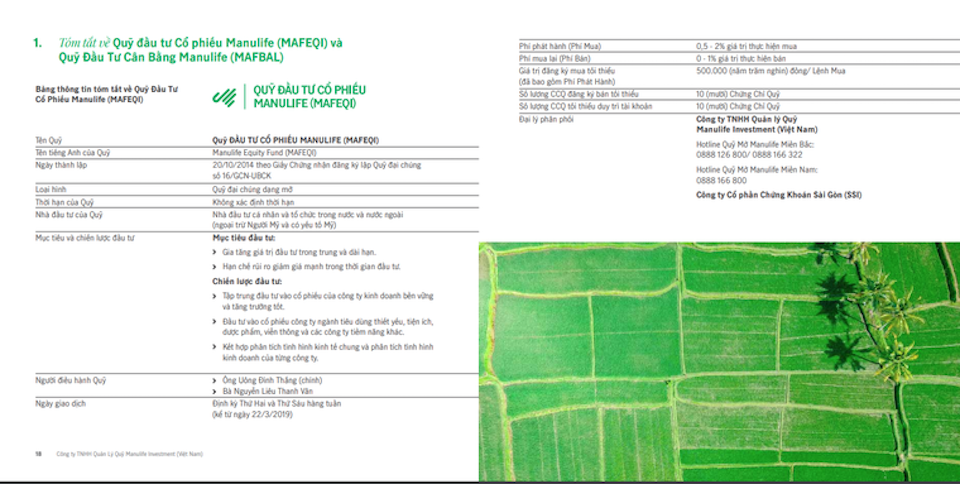

Để tìm hiểu kỹ hơn về các Quỹ đầu tư này, phóng viên truy cập vào website của Manulife, ở mục Sản phẩm đầu tư giới thiệu Quỹ Đầu tư Cân bằng Manulife có quyền lợi hấp dẫn: “Mức độ rủi ro thấp, không mất nhiều thời gian theo dõi và nghiên cứu thị trường chứng khoán, thị trường tài chính, được tham gia đầu tư vào thị trường chứng khoán và hưởng sinh lời hấp dẫn”. Định giá Quỹ ngày 7/4/2023 là 13,046 ngàn đồng.

Quỹ viết tắt là MAFBAL do Công ty TNHH Quản lý Quỹ Manulife Việt Nam quản lý. Nhà đầu tư của Quỹ là Nhà đầu tư tổ chức và cá nhân trong nước và nước ngoài. Khách hàng phù hợp: khách hàng trung niên, ưa thích các sản phẩm đầu tư an toàn, có độ rủi ro thấp. Ngày giao dịch: Định thứ Tư và thứ Sáu, ngày làm việc hàng tuần. Ngày định giá: Định thứ Tư và thứ Sáu, ngày làm việc hàng tuần. Phí phát hành: 0,5% - 2%/giá trị thực hiện mua. Ngân hàng giám sát là HSBC.

Mục tiêu của Quỹ là ổn định, cân bằng đồng thời tận dụng được cơ hội đầu tư từ thị trường chứng khoán. Chiến lược đầu tư là: “Cân bằng giữa đầu tư vào các loại cổ phiếu và trái phiếu; trong đó: đầu tư vào các cổ phiếu của các công ty hàng đầu có tiềm năng tăng trưởng tốt và đầu tư vào các trái phiếu có độ rủi ro thấp như trái phiếu chính phủ, trái phiếu chính phủ bảo lãnh và trái phiếu chính quyền địa phương. Tùy điều kiện thị trường, Quỹ MAFBAL có thể đầu tư một phần vào trái phiếu doanh nghiệp có mức lợi nhuận kỳ vọng tốt so với mức rủi ro tăng thêm”.

Thông tin về Quỹ của Manulife

Theo Thông tư 135 của Bộ Tài chính năm 2012: “Doanh nghiệp bảo hiểm có trách nhiệm công bố chính xác, đầy đủ và kịp thời cho bên mua bảo hiểm các thông tin liên quan đến hợp đồng bảo hiểm liên kết đơn vị đã giao kết...” và:

“Trong thời hạn 90 ngày kể từ ngày kết thúc năm tài chính hoặc năm hợp đồng, doanh nghiệp bảo hiểm phải thông báo bằng văn bản cho bên mua bảo hiểm về tình trạng của hợp đồng bảo hiểm liên kết đơn vị bao gồm (số lượng, giá trị của các đơn vị quỹ nắm giữ, tổng số phí bảo hiểm đã đóng và số phí bảo hiểm đã phân bổ để mua các đơn vị quỹ, quyền lợi bảo hiểm rủi ro và giá trị hoàn lại...”.

Cùng với đó là kết quả hoạt động của mỗi quỹ liên kết đơn vị mà bên mua bảo hiểm đang nắm giữ: “Tóm tắt về tình hình tài chính của quỹ liên kết đơn vị, chi tiết về các khoản lãi chia đã thực hiện và dự kiến thực hiện trong năm, các chỉ số liên quan trong những lĩnh vực đầu tư và xác nhận của công ty kiểm toán độc lập về những thông tin nói trên...”.

Thời điểm truy cập vào chiều ngày 15/4/2023, phóng viên chỉ tìm thấy ở giao diện website mục sản phẩm đầu tư Quỹ Cân bằng Manulife một tài liệu giới thiệu sản phẩm và một báo cáo thường niên 2020.

Mua bảo hiểm để gánh rủi ro?

Trong Báo cáo thường niên 2020 về Quỹ đầu tư Cân bằng Manulife mà website của Manulife đăng tải là vô vàn thuật ngữ chuyên ngành tài chính mà không phải ai cũng có thể đọc hiểu.

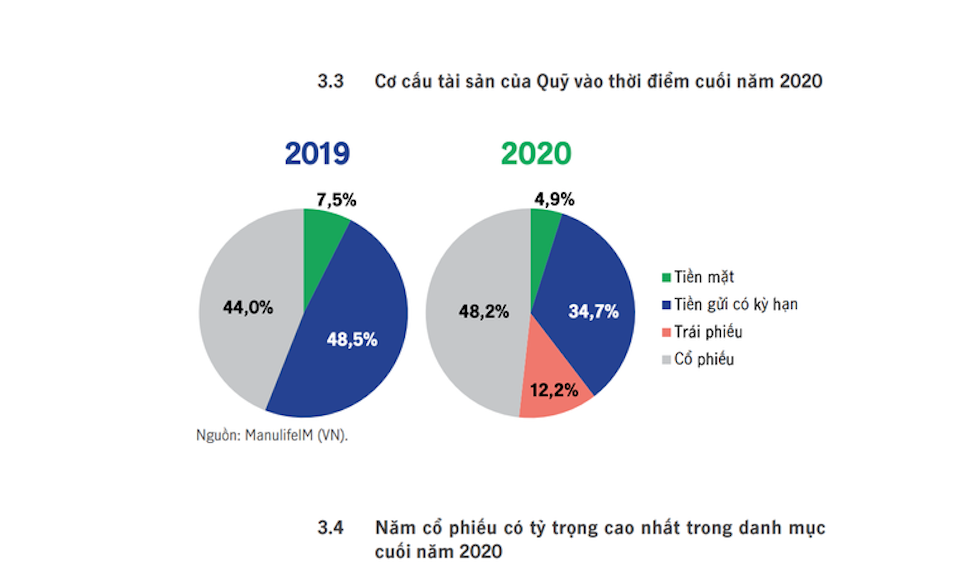

Trong phần tình hình của Quỹ trong năm 2020 thể hiện đầu tư vào rất nhiều lĩnh vực như: Bất động sản, Tài chính, năng lượng, công nghệ, Y tế sức khoẻ.... Cơ cấu tài sản của Quỹ (cuối năm 2020) là: Tiền mặt 4,9%, Tiền gửi có kỳ hạn là 34,7%, Trái phiếu 12,2% và Cổ phiếu chiếm nhiều nhất 48,2%. Một số cổ phiếu có tỷ trọng cao nhất là: Ngân hàng Việt Nam Thịnh Vượng (VPB), Tập đoàn Điện lực Dầu khí Việt Nam (POW), Tập đoàn Công nghiệp Cao su Việt Nam (GVR), Công ty CP FPT (FPT)...

Có thể nôm na hiểu là, với sản phẩm bảo hiểm liên kết đơn vị, trên tổng số tiền khách hàng đóng vào (ví dụ 14,7 triệu đồng), Manulife trừ hàng loạt chi phí (tức là vào túi Manulife), còn lại một phần tiền nhỏ (4,2 triệu đồng như hợp đồng của chị P.) Manulife đưa vào các quỹ do Manulife lập ra, mang đi đầu tư bên ngoài vào các ngành nghề hết sức nhạy cảm như: Cổ phiếu, Chứng khoán, Bất động sản.

Vợ chồng chị P. cho rằng: “Tôi mua bảo hiểm là để phòng ngừa rủi ro, giờ thành ra là tiền của mình bị Manulife mang đi đầu tư bên ngoài, vào cổ phiếu, chứng khoán, bất động sản, vậy có an toàn không? Khi xảy ra sự cố, họ có đảm bảo quyền lợi của người mua bảo hiểm không? Manulife đem tiền đi đầu tư, mà đầu tư thế nào, ở đâu gần như khách hàng không biết, lời lãi, thời hạn, thông tin doanh nghiệp cũng tù mù rối rắm như chính cái điều khoản, định nghĩa của hợp đồng bảo hiểm.

Tình hình xã hội đầy khó khăn, người dân tìm một giải pháp an toàn để nương tựa nên tìm tới bảo hiểm. Thế nhưng tham gia bảo hiểm xong khách hàng lại lo thêm vì trong hợp đồng giao cho khách phía bảo hiểm lại tuyên bố lời ăn lỗ chịu thì bó tay. Tôi không hiểu Bộ Tài chính, cơ quan quản lý nghĩ sao mà lại cho phép sản phẩm như thế hiện diện và có kiểm tra, giám sát được hoạt động của Quỹ, việc chia lợi nhuận cho khách hàng bao năm qua có đúng không?”.

Đây cũng là lý do vì sao mà trong những bài viết trước trong loạt bài này, phóng viên thường xuyên nhắc đến phần ghi chú của Manulife: “Khách hàng được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro trong đầu tư” – đây là kiểu có lời cùng chia, lỗ khách hàng chịu!. (Còn tiếp).