Theo Quyết định số 158/QĐ-TTr, Đoàn thanh tra BTC có nhiệm vụ kiểm tra, thanh tra thực thi công vụ đối với Cục Hải quan TP Hồ Chí Minh, trong đó có đơn vị trực thuộc là Chi cục Hải quan Cảng Sài Gòn Khu vực 4 (Hải quan KV4). Như vậy có thể gói gọn chức năng và nhiệm vụ chính của Đoàn Thanh tra này chỉ dừng lại ở các buổi thanh kiểm tra tại Cục Hải quan TP Hồ Chí Minh và các Chi cục Hải quan trực thuộc và không mở rộng thêm các đối tượng thanh tra khác.

Thế nhưng, Đoàn Thanh tra BTC đã có hành vi công vụ vượt khỏi phạm vi của Quyết định 158, để mở rộng việc “thanh tra” tại Công ty Nhật Thiên Kim, với lời giải thích là để phục vụ hỗ trợ cung cấp thông tin.

|

| Biên bản làm việc của Đoàn Thanh tra ghi nhận kết quả thanh tra tại Công ty Nhật Thiên Kim theo Quyết định 158, thế nhưng trước đó Công ty Nhật Thiên Kim không hề nhận được Quyết định này! |

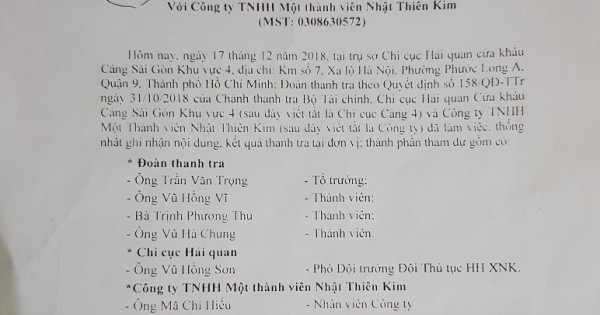

Tuy nhiên,tại biên bản làm việc (ngày ngày 17/12/2018) giữa Đoàn Thanh tra BTC, Chi cục Hải quan KV 4 và Công ty Nhật Thiên Kim giống như một bản lấy lời khai của doanh nghiệp hơn là hỗ trợ cung cấp thông tin. Cụ thể, Đoàn Thanh tra BTC gồm: Ông Trần Văn Trọng (Tổ trưởng) cùng các thành viên là Vũ Hồng Vĩ, Vũ Hà Chung và bà Trịnh Phương Thu. Chi cục Hải quan KV4 chỉ có ông Vũ Hồng Sơn (Tư cách Quản lý Nhà nước về Hải quan và là người quan sát). Công ty Nhật Thiên Kim có sự tham gia của ông Mã Chí Hiếu (Người được ủy quyền).

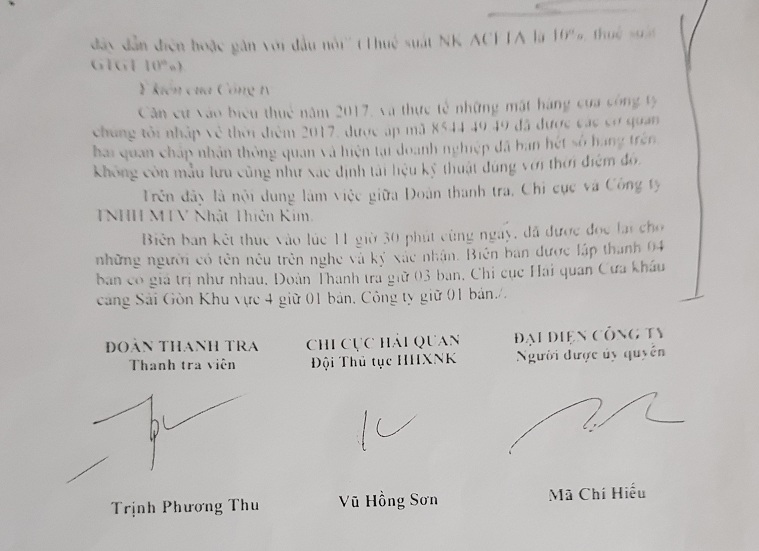

Nội dung biên bản làm việc bắt đầu từ việc viện dẫn thông tin của Cục Hải quan TP Hồ Chí Minh về việc Công ty Nhật Thiên Kim có mở 9 tờ khai hải quan nhập khẩu các mặt hàng cáp điều khiển hiệu Sang Jin có xuất xứ Trung Quốc (C/O form E do Trung Quốc cấp). Các loại sản phẩm gồm: Cáp tín hiệu điều khiển bọc lưới chống nhiễu; Cáp điều khiển không lưới chống nhiễu; Cáp điều khiển dẹp (gồm nhiều kích cỡ khác nhau); Điện áp sử dụng từ 300-500v, tổng giá trị khai báo 7.530.645.248 đồng. Trong đó có mã HS là 8544.49.49 được xếp vào danh mục “loại khác” (thuế suất NK ACFTA là 0%, thuế suất GTGT 10%)...

Công ty Nhật Thiên Kim cung cấp mẫu dây cáp điện, hồ sơ tài liệu (thông số kỹ thuật từ nhà sản xuất) và mặt hàng nhập khẩu có tên khai báo là cáp điều khiển có lớp chống nhiễu có cấu tạo lần lượt từ lõi gồm: Các dây dẫn điện có lõi là các dây đồng trần, bọc ngoài là vỏ plastic cách điện (polyvinyl clorua-45P) được bó bằng: Các lớp nhôm, nilon; bao ngoài dây cáp là vỏ nhựa PVC, trên có in tên hàng hóa, hãng sản xuất, và các thông số chủ yếu.

Căn cứ chú giải chi tiết mã HS và Nghị định số 122/216/NĐ-CP ngày 1/9/2016 của Chính phủ ban hành biểu thuế xuất khẩu, nhập khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan thì: Các chất cách điện trên đều thỏa mãn khái niệm “plastic” nêu tại Chú giải 1 của chương 39: “Trong toàn bộ khái niệm danh mục “plastic” có nghĩa là các loại nguyên liệu thuộc nhóm 39.01 đến 39.14 có khả năng tạo thành hình dạng dưới tác động bên ngoài (thường là nhiệt độ, áp suất, nếu cần có thể thêm dung môi hay các chất hóa dẻo) tại thời điểm polymer hóa hoặc tại các giai đoạn tiếp theo bằng phương pháp đúc, đổ khuôn, đùn, cán hay các quá trình tạo hình khác và giữ nguyên hình dạng khi không còn tác động bên ngoài”.

Do đó sản phẩm nhập khẩu của Công ty Nhật Thiên Kim phù hợp với phân loại vào mã số 8549.49.41 - Cáp bọc cách điện bằng “plastic” thuộc “loại không dùng cho viễn thông, điện áp trên 80V nhưng không quá 1000V” thuộc phân nhóm 8544.40 “dây dẫn điện khác, dùng cho điện áp không quá 1000V” của nhóm 8544 “dây, cáp điện (kể cả cáp đồng trục) cách điện (kể cả loại tráng men cách điện hoặc mạ lớp cách điện) và dây dẫn cách điện khác, đã hoặc chưa gắn với đầu nối; cáp sợi quang, làm bằng các bó sợi đơn có vỏ bọc riêng biệt từng sợi, có hoặc không gắn với dây dẫn điện hoặc gắn với đầu nối” (Thuế suất NK ACFTA là 10%, thuế suất GTGT là 10%)…

Tiếp theo phần nội dung viện dẫn nhằm xác định mã sản phẩm đặt “nhầm chỗ”, là ý kiến của Công ty Nhật Thiên Kim như sau: Căn cứ vào biểu thuế năm 2017 và thực tế những mặt hàng của công ty nhập về thời điểm năm 2017 được áp mã 8544.49.49 đã được các cơ quan Hải quan chấp nhận thông quan và hiện tại công ty đã bán hết số hàng trên, không còn mẫu lưu cũng như xác định tài liệu kỹ thuật đúng với thời điểm đó.

Trước khi kết thúc, biên bản làm việc giữa Đoàn Thanh tra BTC, Chi cục Hải quan KV4 và Công ty Nhật Thiên Kim chỉ có ý kiến của phía doanh nghiệp. Phần ý kiến của Đoàn Thanh tra BTC và Chi cục Hải quan KV4 đều… không có.

|

| Biên bản làm việc của Đoàn thanh tra với Công ty Nhật Thiên Kim không được đóng dấu treo của BTC cũng như của Chi cục Hải quan KV4, khiến công ty này đặt nghi vấn là việc làm “tự phát” của Đoàn Thanh tra này! |

Điều này cho thấy nội dung buổi làm việc vẫn chưa rõ ràng. Dù vậy, Công ty Nhật Thiên Kim đã phải “đóng cửa” từ ngày 17/12/2018 đến nay và có nguy cơ bị ấn định thuế, với số tiền trên 750 triệu đồng. Ông Phan Văn Hùng (Giám đốc Công ty Nhật Thiên Kim) đặt nghi vấn: “Nhưng điều Công ty Nhật Thiên Kim lo ngại nhất chính là tính pháp lý của biên bản làm việc của Đoàn Thanh tra BTC. Vì, biên bản làm việc này không có dấu treo của Thanh tra Bộ Tài chính, cũng không có dấu của Chi cục Hải quan KV4. Cho nên, doanh nghiệp không biết Đoàn Thanh tra BTC thanh tra doanh nghiệp theo ý chí chỉ đạo của Thanh tra Bộ Tài chính hay là việc làm “tự phát” của Đoàn Thanh tra này?”

“Trong Quyết định số 158/QĐ-TTr ngày 31/10/2018 của Chánh Thanh tra Bộ Tài chính, Nhật Thiên Kim có phải là đối tượng bị thanh tra hay không? Nếu có thì tại sao Đoàn Thanh tra không cung cấp quyết định này cho doanh nghiệp được rõ? Nếu không có thì ai sẽ chịu trách nhiệm bồi thường khi gây ra thiệt hại cho doanh nghiệp?”, ông Hùng bức xúc.

Tieudung.vn tiếp tục thông tin vụ việc này.